Narzędzia użytkownika

Narzędzia witryny

Pasek boczny

statpqpl:wielowympl

Spis treści

Modele wielowymiarowe

Wielowymiarowe modele regresji dają możliwość badania wpływu wielu zmiennych niezależnych (wielu czynników) oraz ich interakcji na jedną zmienną zależną. Poprzez modele wielowymiarowe możliwe jest również budowanie jednocześnie wielu uproszczonych modeli - modeli jednowymiarowych (jednoczynnikowych). Informacja o tym, jaki model chcemy budować (wieloczynnikowy czy jednoczynnikowy) widoczna jest w oknie wybranej analizy. Przy jednoczesnym wyborze wielu zmiennych niezależnych w oknie analizy możliwe jest dokonanie wyboru modelu.

Przygotowanie zmiennych do analizy

Dopasowanie grup

Dlaczego dokonuje się dopasowania grup?

Odpowiedzi na to pytanie jest bardzo wiele. Posłużymy się przykładem sytuacji medycznych.

Jeśli szacujemy efekt leczenia na podstawie eksperymentu z pełną randomizacją, to przypisując losowo osoby do grupy leczonej i nieleczonej tworzymy grupy podobne pod względem możliwych czynników zakłócających. Podobieństwo grup wynika z samego losowego przydziału. W takich badaniach możemy badać czysty (niezależny od czynników zakłócających) wpływ metody leczenia na wynik eksperymentu. W takim przypadku inne poza losowym dopasowanie grup nie jest konieczne.

Możliwość błędu pojawia się, gdy różnica w wyniku leczenia między leczonymi i nieleczonymi grupami może być spowodowana nie przez samo leczenie, ale przez czynnik, który skłonił do wzięcia udziału w leczeniu. Dzieje się tak wtedy, gdy z pewnych względów randomizacja nie jest możliwa, np. jest to badanie obserwacyjne lub ze względów etycznych nie możemy przypisać leczenia dowolnie. Wówczas sztuczne dopasowanie grup może mieć zastosowanie. Na przykład jeśli osoby które przydzielamy do grupy leczonej to osoby zdrowsze, a osoby które są w grupie kontrolnej to osoby o większym nasileniu choroby, wówczas to nie sam sposób leczenia, ale stan pacjenta przed leczeniem może mieć wpływ na wynik eksperymentu. Gdy zobaczymy taką nierównowagę grup, dobrze jest, kiedy możemy zdecydować się na randomizację, w ten sposób problem zostaje rozwiązany, gdyż losowanie osób do grup powoduje, że stają się one podobne. Można sobie jednak wyobrazić inną sytuację. Tym razem grupą, którą jesteśmy zainteresowani nie będą osoby poddane leczeniu lecz osoby palące, a grupą kontrolną osoby niepalące, a analizy będą miały na celu wykazanie niekorzystnego wpływu palenia na występowanie raka płuc. Wówczas, chcąc sprawdzić czy palenie rzeczywiście wpływa na zwiększenie ryzyka zachorowania, byłoby nieetycznym wykonanie badania z pełną randomizacją, ponieważ oznaczałoby ono, że losowo wybrane do grupy ryzyka osoby zmusimy do palenia. Rozwiązaniem tej sytuacji jest ustalenie grupy narażonej, czyli wylosowanie pewnej liczby osób spośród osób które już palą, a następnie dobór grupy kontrolnej złożonej z niepalących. Grupa kontrolna powinna być dobrana, ponieważ zostawiając dobór przypadkowi możemy uzyskać grupę niepalącą, która jest młodsza od palących tylko ze względu na fakt, że w naszym kraju palenie staje się mniej modne, a więc automatycznie wśród osób niepalących jest wiele osób młodych. Kontrolna powinna być wylosowana z osób niepalących, ale tak, by była jak najbardziej podobna do grupy leczonej. W ten sposób przybliżamy się do badania czystego (niezależnego od wybranych czynników zakłócających takich jak chociażby wiek) wpływu palenia/nie palenia na wynik eksperymentu czyli w tym przypadku wystąpienie nowotworu płuc. Taki dobór możemy wykonać właśnie poprzez zaproponowane w programie dopasowanie.

Jedną z głównych zalet kontrolowanego przez badacza dopasowania jest upodobnienie się grupy kontrolnej do grupy leczonej, ale jest to też największa wada tej metody. Jest to zaleta, ponieważ nasze badanie coraz bardziej przypomina badanie randomizowane. W badaniu randomizowanym grupa bada i kontrolna jest podobna pod względem niemalże wszystkich cech, również tych których nie badamy – losowy podział zapewnia nam to podobieństwo. W wyniku zastosowania dopasowania kontrolowanego przez badacza grupa leczona i kontrolna stają się podobne pod względem tylko wybranych cech.

Sposoby oceny podobieństwa:

Dwa pierwsze wymienione sposoby opierają się na dopasowaniu grup poprzez dopasowanie wyników skłonności (ang. Propensity Score Matching, PSM). Ten rodzaj dopasowania został zaproponowany przez Rosenbauma i Rubina 1). W praktyce jest to technika doboru grupy kontrolnej (osób nie leczonych lub leczonych minimalnie/standardowo) do grupy leczonej na podstawie prawdopodobieństwa opisującego skłonność badanych do przypisania leczenia w zależności od obserwowanych zmiennych towarzyszących. Wynik prawdopodobieństwa opisującego skłonności, z angielskiego nazywany Propensity Score jest wynikiem równoważącym, dlatego w wyniku doboru grupy kontrolnej do grupy leczonej rozkład zmierzonych zmiennych towarzyszących staje się bardziej podobny między osobami leczonymi i nieleczonymi. Trzecia metoda nie wyznacza prawdopodobieństwa dla każdej osoby, ale wyznacza macierz odległości/niepodobieństwa, która wskazuje obiekty najbliższe/najbardziej podobne pod względem wielu wybranych cech.

Metody:

- Zadane prawdopodobieństwo – czyli podaną dla każdej badanej osoby wartość z przedziału od 0 do 1, określającą prawdopodobieństwo przynależenia do grupy leczonej czyli Propensity Score. Takie prawdopodobieństwo może zostać wyznaczone wcześniej różnymi metodami. Na przykład w modelu regresji logistycznej, poprzez sieci neuronowe lub wiele innych metod. Jeśli osoba z grupy, z której losujemy kontrole uzyska Propensity Score podobne do tego jaki uzyskała osoba z grupy leczonej, wówczas może ona wejść do analizy, ponieważ obie te osoby są podobne pod względem cech, jakie były rozważane przy wyznaczaniu Propensity Score.

- Wyznaczone z modelu regresji logistycznej – ponieważ regresja logistyczna to najczęściej stosowana metoda doboru, program PQStat daje możliwość wyznaczenia automatycznie w oknie analizy wartości Propensity Score w oparciu o tę metodę. Dopasowanie przebiega dalej przy wykorzystaniu uzyskanego w ten sposób Propensity Score.

- Macierz podobieństwa/odległości – na podstawie tej opcji nie jest wyznaczana wartość Propensity Score, ale budowana jest macierz wskazująca odległość każdej osoby z grupy leczonej do osoby z grupy kontrolnej. Użytkownik może zadać warunki brzegowe np. może wskazać, że osoba dobrana do danej osoby z grupy badanej nie może się od niej różnic wiekiem bardziej niż o 3 lata i musi być tej samej płci. Odległości w budowanej macierzy wyznaczone są w oparciu o dowolną metrykę lub sposób opisujący niepodobieństwo. Ten sposób doboru grupy kontrolnej do leczonej jest bardzo elastyczny. Oprócz dowolnego wyboru sposobu wyznaczania odległości/niepodobieństwa, w wielu metrykach pozwala na wskazywanie wag określających to, jak ważne są dla badacza poszczególne zmienne, tzn. na podobieństwie jednych zmiennych może badaczowi zależeć bardziej, podczas gdy podobieństwo innych jest mniej ważne. Jednak w przypadku wyboru macierzy odległości/niepodobieństwa zalecana jest duża ostrożność. Wiele cech i wiele soposobów wyznaczania odległości wymaga wcześniejszego standaryzowania lub normalizowania danych, ponadto wybór odwrotności odległości lub podobieństwa (zamiast niepodobieństwa) może skutkować wyszukiwaniem najbardziej odległych i niepodobnych obiektów, podczas gdy standardowo stosujemy te metody do wyszukiwania obiektów podobnych. Jeśli badacz nie ma określonych powodów zmiany metryki, standardowo zalecane jest korzystanie z odległości statystycznej czyli metryki

Mahalanobisa– jest ona najbardziej uniwersalna, nie wymaga wcześniejszej standaryzacji danych i jest odporna na skorelowanie zmiennych. Dokładniejszy opis dostępnych w programie odległości i miar niepodobieństwa/podobieństwa oraz sposób ineterpretacji uzyskanych wyników można znaleźć w dziale Macierz podobieństwa.

W praktyce istnieje wiele metod wskazujących jak blisko znajdują się porównywane obiekty, w tym przypadku osoby leczone i nieleczone. W programie zaproponowane są dwie:

- Metoda najbliższego sąsiada – jest standardowym sposobem doboru obiektów nie tylko takich o podobnym Propensity Score, ale również takich których odległość/niepodobieństwo znajdujące się w macierzy jest najmniejsze.

- Metoda najbliższego sąsiada, bliższego niż… - działa w ten sam sposób, co metoda najbliższego sąsiada z tą różnicą, że dopasowane mogą zostać jedynie obiekty znajdujące się odpowiednio blisko. Granicę tej bliskości wyznaczamy podając wielkość opisującą próg, za którym znajdują się już obiekty tak niepodobne do badanych, że nie chcemy dać im szansy na dołączenie do nowo budowanej grupy kontrolnej. W przypadku gdy analiza opiera się na Propensity Score lub na macierzy określanej przez niepodobieństwo, najbardziej niepodobne obiekty to te odległe o 1, a najbardziej podobne, to te odległe o 0. Wybierając więc tę metodą należy podać wartość bliższą 0, gdy dobieramy bardziej restrykcyjnie, lub bliższą 1, gdy próg ten będzie umieszczony dalej. Gdy zamiast niepodobieństwa w macierzy wyznaczamy odległości, wówczas wielkość minimalna to wiąż 0, ale wielkość maksymalna nie jest z góry określona.

Dopasować możemy bez zwracania obiektów już wylosowanych lub ze zwracaniem tych obiektów ponownie do grupy, z której losujemy.

- Dopasowanie bez zwracania – w przypadku stosowania dopasowywania bez zwracania, gdy nieleczona osoba został wybrana do dopasowania do danej leczonej osoby, ta nieleczona osoba nie jest już dostępna do rozważenia jako potencjalne dopasowanie dla kolejnych osób leczonych. W rezultacie każda nieleczona osoba jest zawarta w co najwyżej jednym dopasowanym zestawie.

- Dopasowanie ze zwracaniem – dopasowanie ze zwracaniem pozwala na uwzględnienie danej nieleczonej osoby więcej niż raz w jednym dopasowanym zestawie. Kiedy stosuje się dopasowanie ze zwracaniem, dalsze analizy, a w szczególności oszacowanie wariancji musi uwzględniać fakt, że ta sama nieleczona osoba może znajdować się w wielu dopasowanych zestawach.

W przypadku gdy, nie da się jednoznacznie dobrać osoby nieleczonej do leczonej, ze względu na to, że w grupie z której wybieramy mamy więcej osób tak samo dobrze pasujących do osoby leczonej, wówczas połączona zostaje jedna z tych osób wybrana w sposób losowy. Dla wznowionej analizy domyślnie ustawiony jest stały seed, więc wyniki powtórzonego losowania będą te same, jednak gdy analizę wykonamy na nowo seed zostaje zmieniony i wynik losowania może być inny.

W przypadku gdy, nie da się dobrać osoby nieleczonej do leczonej, ze względu na to, że w grupie z której wybieramy nie ma już osób do dołączenia np. osoby pasujące zostały już dołączone do innych osób leczonych lub zbiór, z którego wybieramy nie ma osób podobnych, wówczas osoba ta pozostaje bez pary.

Najczęściej dokonuje się dopasowania 1:1, tzn. dla jednej osoby leczonej dobiera się jedną osobę nie leczoną. Jednak, jeśli oryginalna grupa kontrolna, z której dokonujemy losowania jest wystarczająco duża i potrzebujemy wylosować więcej osób, to można wybrać dopasowanie 1:k, gdzie k wskazuje liczbę osób, która powinna zostać dopasowana do każdej osoby leczonej.

Ocena dopasowania

Po dopasowaniu grupy kontrolnej do grupy leczonej wyniki takiego dopasowania możemy zwrócić do arkusza tzn. uzyskać nową grupę kontrolną. Nie należy jednak zakładać, że stosując dopasowanie zawsze uzyskamy satysfakcjonujące wyniki. W wielu sytuacjach grupa, z której losujemy nie posiada wystarczającej liczby takich obiektów, które są wystarczająco podobne do grupy leczonej. Dlatego zawsze wykonane dopasowanie należy ocenić. Istnieje wiele metod oceny dopasowania grup. W programie wykorzystano metody opierające się na standaryzowanej różnicy grup, szerzej opisywane m.in. w pracach P.C Austina 2)3). Takie podejście pozwala na porównanie względnej równowagi zmiennych mierzonych w różnych jednostkach, a na jego wynik nie ma wpływu wielkość próby. Zrezygnowano z oszacowania zgodności przy pomocy testów statystycznych, gdyż dobrana grupa kontrolna jest zwykle dużo mniejsza niż oryginalna grupa kontrolna, przez co uzyskiwane wartości p testów porównujących grupę badaną do mniejszej grupy kontrolnej częściej zostają z założeniem hipotezy zerowej, a więc nie wykazują istotnych różnic ze względu na zmniejszoną liczność.

Dla porównania zmiennych ciągłych wyznaczamy standaryzowaną różnicę średnich:

gdzie:

,

,  - to średnia wartość zmiennej w grupie leczonej i średnia wartość zmiennej w grupie kontrolnej,

- to średnia wartość zmiennej w grupie leczonej i średnia wartość zmiennej w grupie kontrolnej,

,

,  - to wariancja w grupie leczonej i wariancja w grupie kontrolnej.

- to wariancja w grupie leczonej i wariancja w grupie kontrolnej.

Dla porównania zmiennych binarnych (o dwóch kategoriach, zwykle 0 i 1) wyznaczamy standaryzowaną różnicę częstości:

gdzie:

,

,  - to częstość wartości opisanej jako 1 w grupie leczonej i częstość wartości opisanej jako 1 w grupie kontrolnej.

- to częstość wartości opisanej jako 1 w grupie leczonej i częstość wartości opisanej jako 1 w grupie kontrolnej.

Zmienne o wielu kategoriach powinniśmy rozbić w analizie regresji logistycznej na zmienne fikcyjne o dwóch kategoriach i sprawdzając dopasowania obu grup wyznaczać dla nich standaryzowaną różnicę częstości.

Uwaga!

Chociaż nie ma powszechnie uzgodnionego kryterium określającego, jaki próg znormalizowanej różnicy można zastosować do wskazania istotnej nierównowagi, wskazówką może być standaryzowana różnica mniejsza niż 0.1 (zarówno w ocenie średnich jak i częstości)4). Dlatego, by uznać, że grupy są dobrze dobrane powinniśmy obserwować standaryzowane różnice położone blisko wartości 0, a najlepiej, by nie wychodziły poza przedział od -0.1 do 0.1. Graficznie wyniki te przedstawiamy na wykresie punktowym. Ujemne różnice świadczą o niższych średnich/częstościach w grupie leczonej, dodatnie w grupie kontrolnej.

Uwaga!

Uzyskane w raportach dopasowanie 1:1 oznacza podsumowanie dotyczące grupy badanej i odpowiadającej jej grupy kontrolnej uzyskanej w pierwszym dopasowaniu, dopasowanie 1:2 oznacza podsumowanie dotyczące grupy badanej i odpowiadającej jej grupy kontrolnej uzyskanej w pierwszym + drugim dopasowaniu (czyli nie dotyczy grupy badanej i odpowiadającej jej grupy kontrolnej uzyskanej tylko w drugim dopasowaniu), itd. –

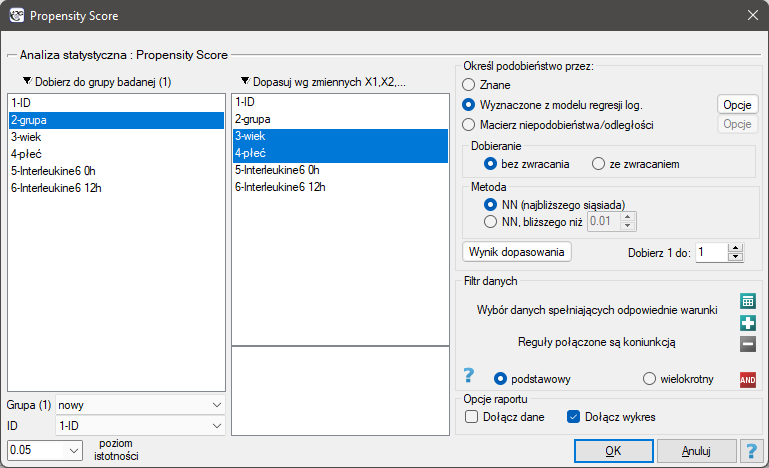

Okno z ustawieniami opcji dopasowania grup wywołujemy poprzez menu Statystyki zaawansowane→Modele wielowymiarowe→Dopasowanie grup

Przykład (plik dopasowanie.pqs)

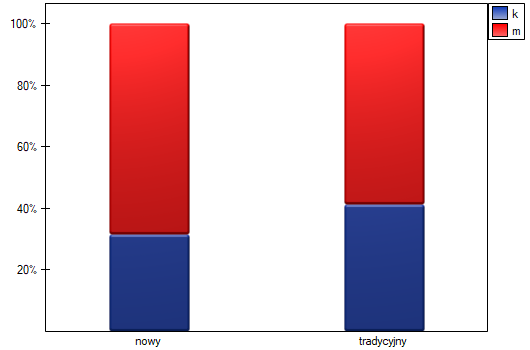

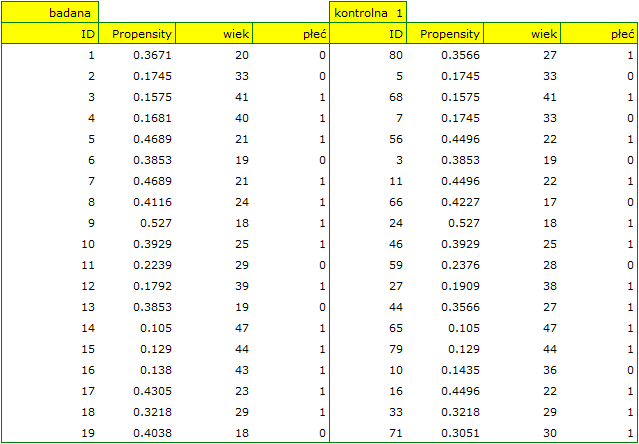

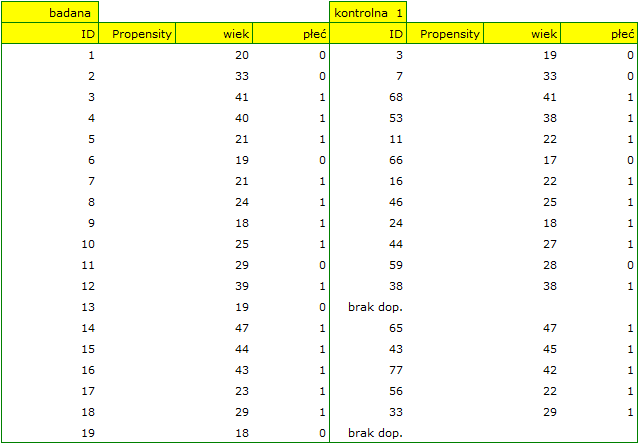

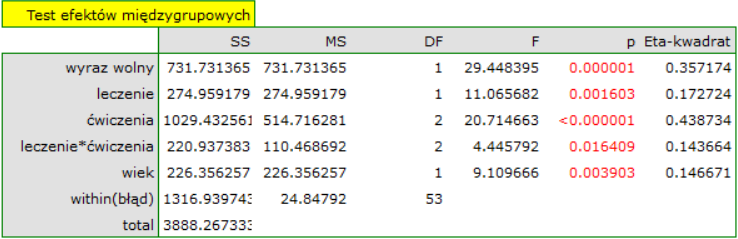

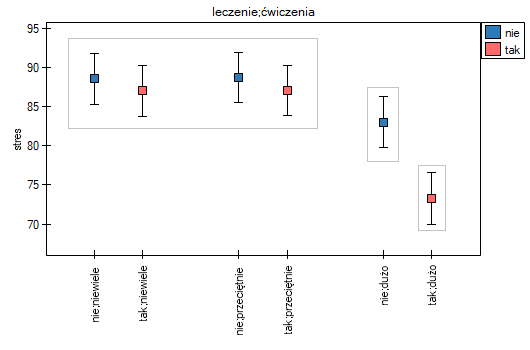

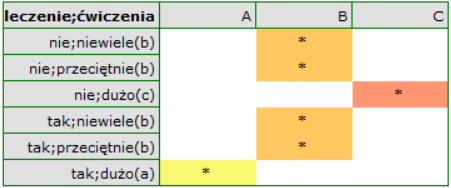

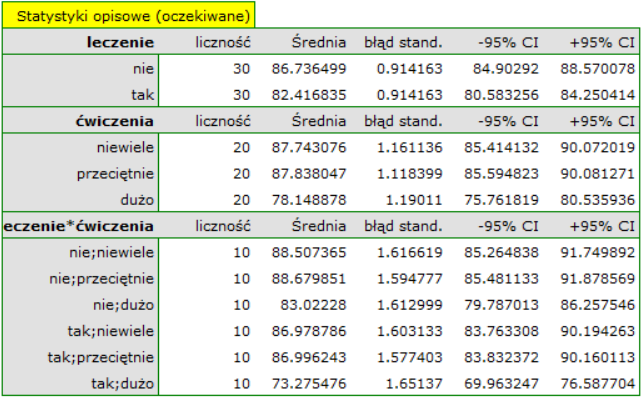

Chcemy porównać dwa sposoby leczenia pacjentów po wypadkach, sposób tradycyjny i nowy sposób leczenia. Poprawne działanie obu sposobów leczenia powinno być obserwowane w obniżającym się poziomie wybranych cytokin. By porównać skuteczność tych dwóch sposobów leczenia obydwa one powinny zostać przeprowadzone na pacjentach, którzy są dość podobni. Wtedy będziemy mieli pewność, że ewentualne różnice w skuteczności tych metod będą wynikały z samego oddziaływania leczenia a nie z innych różnic między pacjentami przydzielonymi do różnych grup. Badanie jest przeprowadzone a posteriori, to znaczy bazuje na danych zebranych od pacjentów z historii leczenia. Dlatego badacze nie mieli wpływu na przypisanie pacjentów do grupy leczonej nowym lekiem i grupy leczonej tradycyjnie. Zauważono, że tradycyjny sposób leczenia był przepisywany głównie pacjentom starszym, podczas, gdy nowy sposób leczenia pacjentom w młodszym wieku, u których łatwiej jest obniżać poziom cytokin. Grupy były dość podobne co do struktury płci, ale nie identyczne.

Gdyby przeprowadzono planowane badanie na tak wybranych grupach pacjentów, to nowy sposób miałby łatwiejsze zadanie do wykonania, gdyż młodsze organizmy lepiej mogłyby reagować na leczenie. Warunki eksperymentu nie byłyby równe dla obydwu sposobów, co mogłoby zafałszować wyniki analiz i wyciągane wnioski. Dlatego zdecydowano się dobrać grupę leczoną tradycyjnie tak, by była podobna do grupy badanej leczonej nowym sposobem. Dopasowania planujemy dokonać względem dwóch cech tzn. względem wieku i płci. Grupa leczona tradycyjnie jest większa (80 osób) od grupy leczonej nowym lekiem (19 osób), dlatego jest duża szansa na to, że uda się dobrać grupy tak, by były podobne. Losowego doboru dokonujemy poprzez algorytm modelu regresji logistycznej zaszyty w PSM. Pamiętamy, by płeć była zakodowana liczbowo, gdyż w analizie regresji logistycznej biorą udział jedynie wartości liczbowe. Jako metodę wybieramy najbliższe sąsiedztwo. Chcemy by ta sama osoba nie mogła zostać wybrana dwukrotnie, więc wybieramy losowanie bez zwracania. Spróbujemy dopasowania 1:1, czyli dla każdej osoby leczonej nowym lekiem dopasujemy jedną osobę leczoną tradycyjnie. Pamiętajmy przy tym, że dobór jest losowy, a więc zależy od losowej wartości seed ustawionej przez nasz komputer więc losowanie przeprowadzone przez czytelnika może się różnic od wartości przedstawionych tutaj.

Podsumowanie doboru obejrzymy w tabelach i na wykresach.

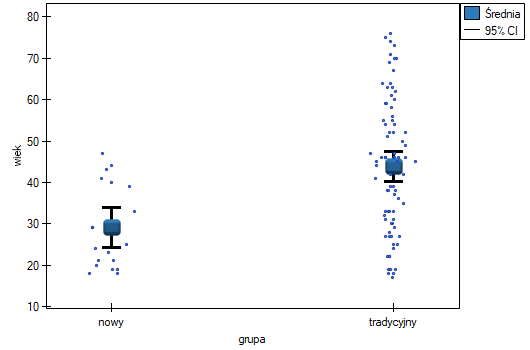

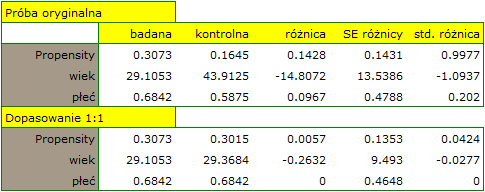

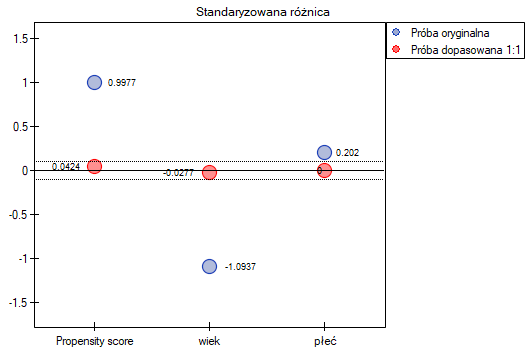

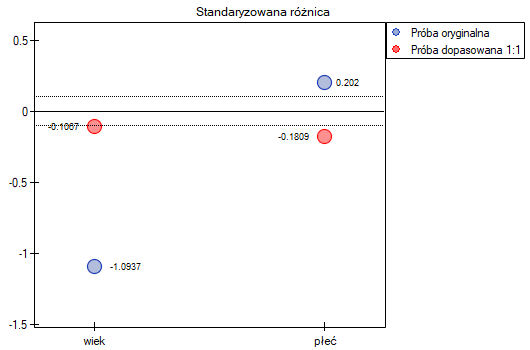

W próbie oryginalnej średnia wieku jest o ponad 14 lat wyższa u pacjentów leczonych tradycyjnie (różnica między średnimi wynosi 14.8072), natomiast struktura płci różni się o niecałe 10% (0.0967). Znacznie mniejsze różnice obserwujemy pomiędzy pacjentami leczonymi nowym sopsobem i dopasowanymi do nich osobami leczonymi tradycyjnie. Najwięcej informacji o jakości dopasowania uzyskamy na podstawie różnic standaryzowanych (ostatnia kolumna tabeli i wykres).

Linia na poziomie 0 oznacza równowagę grup (różnicę między grupami równą 0). Gdy grupy znajdują się w równowadze co do zadanych cech, wówczas wszystkie punkty na wykresie znajdują się blisko tej linii tzn. w okolicach przedziału od -0.1 do 0.1. W przypadku próby oryginalnej (kolor niebieski) widzimy znaczne oddalenie Propensity Score. Jak wiemy, ten brak dopasowania jest skutkiem głównie niedopasowania wieku – jego standaryzowana różnica znajduje się w dużej odległości od 0, a w mniejszym stopniu niedopasowania płci.

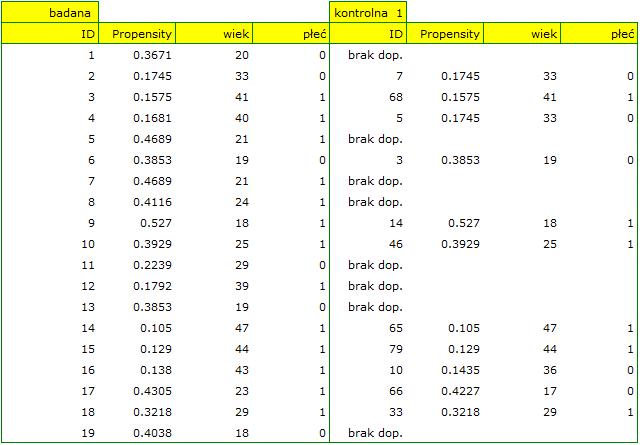

Dokonując dopasowania uzyskaliśmy grupy bardziej podobne do siebie (kolor czerwony na wykresie). Standaryzowana różnica między grupami określona przez Propensity Score wynosi 0.0424, czyli mieści sie w wyznaczonym przedziale. Wiek obu grup jest już podobny – grupa leczona tradycyjnie różni się od grupy leczonej nowym sposobem średnio o niecały rok (różnica między średnimi przedstawiona w tabeli to 0.2632) a standaryzowana różnica między średnimi wynosi -0.0277. W przypadku płci dopasowanie jest idealne, tzn. odsetek kobiet i mężczyzn jest taki sam w obu grupach (standaryzowana różnica odsetków przedstawiona w tabeli i na wykresie wynosi teraz 0). Tak przygotowane dane możemy zwrócić do arkusza i poddać planowanym przez siebie analizom.

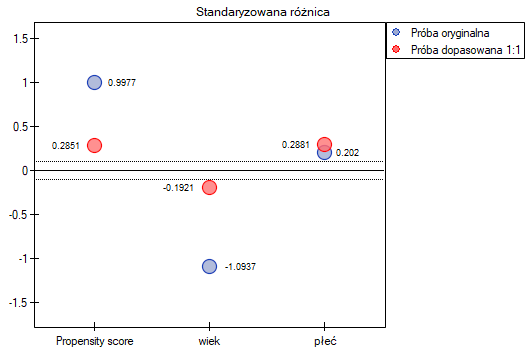

Przyglądając się uzyskanemu przed chwilą podsumowaniu można zauważyć, że mimo dobrego zbalansowania grup i dobrania wielu osób idealnie, znajdują się pojedyncze osoby, które nie są do siebie tak podobne jak moglibyśmy oczekiwać.

Czasami oprócz uzyskania grup dobrze zbalansowanych badaczom zależy na dokładnym określeniu sposobu doboru poszczególnych osób, tzn. uzyskaniu większego wpływu na podobieństwo obiektów co do wartości Propensity Score lub na podobieństwo obiektów co do wartości konkretnych cech. Wówczas, jeśli grupa z której losujemy jest wystarczająco liczna, analiza może przynieść korzystniejsze z punktu widzenia badacza efekty, ale gdy w grupie z której losujemy zabraknie obiektów spełniających nasze kryteria, wówczas dla części osób nie uda się znaleźć dopasowania spełniającego nasze warunki.

- Załóżmy, że chcielibyśmy uzyskać takie grupy, których Propensity Score (tzn. skłonność do wzięcia udziału w badaniu) różni się nie więcej niż …

Jak ustalić tę wartość? Można zerknąć na raport z wcześniejszej analizy, gdzie podana jest najmniejsza i największa odległość między losowanymi obiektami.

W naszym przypadku obiekty najbliższe sobie różnią się o min=0, a najdalsze o max=0.5183. Spróbujemy więc sprawdzić jaki dobór uzyskamy gdy będziemy dopasowywać do osób leczonych nową metodą takie osoby leczone tradycyjnie, których Propensity Score będzie bardzo bliskie np. mniejsze od 0.01.

Widzimy, że tym razem z nie udało się dobrać całej grupy. Porównując Propensity Score dla poszczególnych par (leczonych nowym lekiem i leczonych tradycyjnie) widzimy, że różnice są naprawdę niewielkie. Jednak ze względu na to, że dobrana grupa jest znacznie mniejsza, to podsumowując cały proces doboru musimy zauważyć że zarówno Propensity Score, wiek jak i płeć nie znalazły się wystarczająco blisko linii na poziomie 0. Nasza chęć poprawy sytuacji nie doprowadziła do pożądanego skutku, a uzyskane grupy nie są wystarczająco dobrze zbalansowane.

- Załóżmy, że chcielibyśmy uzyskać takie pary (osób leczonych nową metodą i osób leczonych tradycyjnie), które są tej samej płci i których wiek nie różni się więcej niż 3 lata. W losowaniu opartym o Propensity Score nie mieliśmy tego typu możliwości wpływania na zakres zgodności każdej ze zmiennych. Do tego celu skorzystamy z innej metody, nie opartej na Propensity Score, ale bazującej na macierzach odległości/niepodobieństwa. Po wybraniu przycisku

Opcjewybieramy zaproponowaną macierz odległości statystycznej Mahalanobisa i ustawiamy dopasowanie sąsiedztwa na maksymalną odległość równą 3 dla wieku i równą 0 dla płci. W efekcie dla dwóch osób nie udało się znaleźć dopasowania, ale pozostałe dopasowania spełniają zadane kryteria.

Podsumowując całościowo przeprowadzone losowanie musimy zauważyć, że mimo, że spełnia ono nasze założenia, to uzyskane grupy nie są tak dobrze zbalansowane jak to było w naszym pierwszym losowaniu przeprowadzonym w oparciu o Propensity Score. Punkty oznaczone kolorem czerwonym, przedstawiające jakość dopasowania pod względem wieku i jakość dopasowania pod względem płci odbiegają nieco od linii identyczności ustalonej na poziomie 0, co oznacza że średnia różnica wieku i struktury płci jest obecnie większa niż w pierwszym dopsowaniu.

To od badacza zależy, który sposób przygotowania danych będzie dla niego bardziej korzystny.

Ostatecznie, gdy decyzja zostanie podjęta, dane można zwrócić do nowego arkusza. By tego dokonać wracamy do wybranego przez siebie raportu i w drzewe projektu pod prawym przyciskiem wybieramy menu Powtórz analizę. W oknie tej samej analizy wskazujemy przycisk Wynik dopasowania i określamy, które jeszcze zmienne będą zwrócone do nowego arkusza.

W efekcie otrzymamy nowy arkusz danych, w którym obok siebie znajdą się dane dotyczące osób leczonych nowym sposobem oraz dopasowanych do nich osób leczonych tradycyjnie.

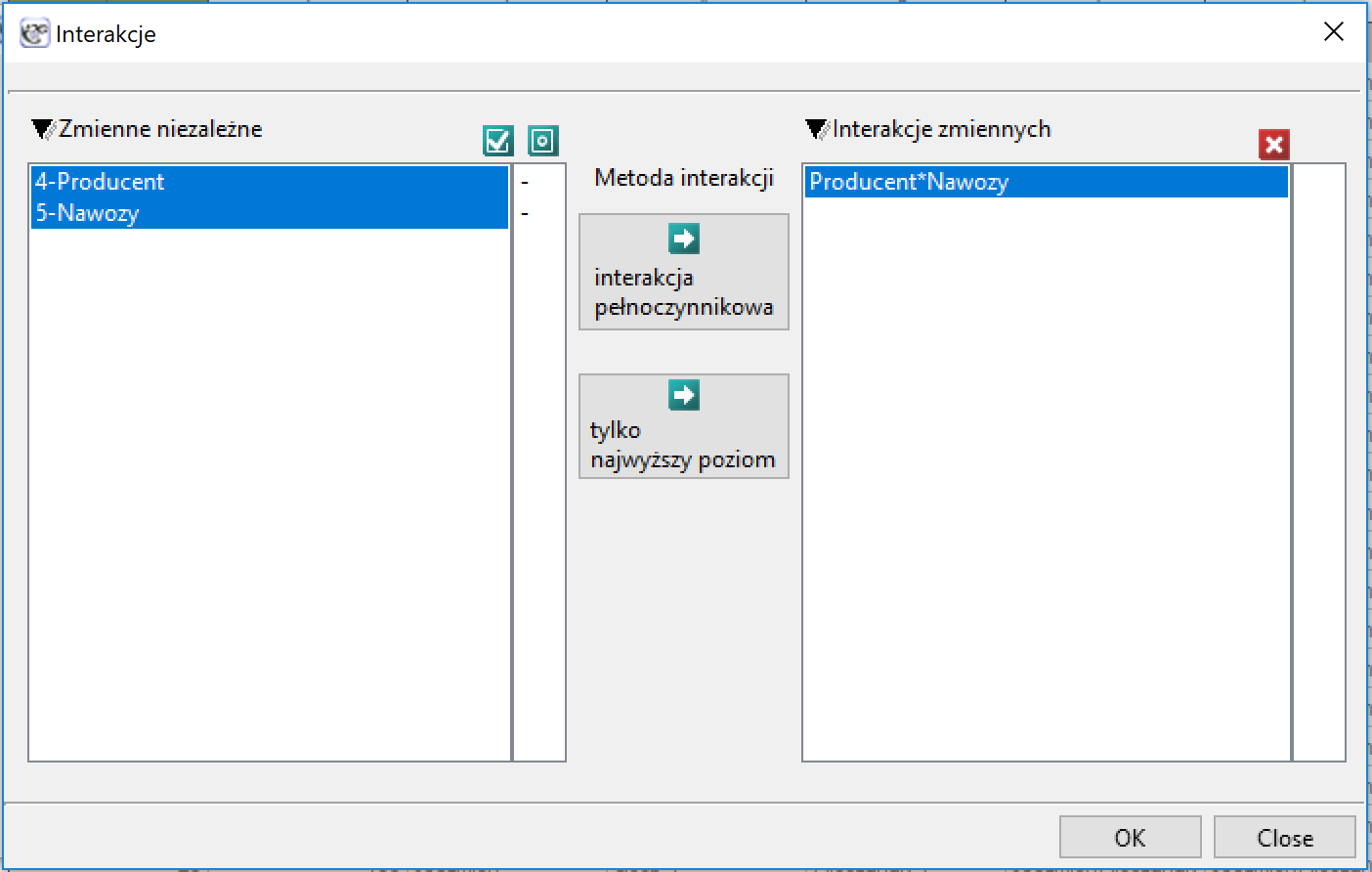

Interakcje

Interakcje rozważane są w modelach wielowymiarowych a ich występowanie oznacza, że wpływ zmiennej niezależnej ( ) na zmienną zależną (

) na zmienną zależną ( ) jest inny, w zależności od poziomu kolejnej zmiennej niezależnej (

) jest inny, w zależności od poziomu kolejnej zmiennej niezależnej ( ) lub szeregu kolejnych zmiennych niezależnych. By można było rozważać interekcje w modelach wielowymiarowych należy wskazać zmienne mówiące o prawdopodobnych interakcjach, czyli iloczyny odpowiednich zmiennych. W tym celu wybieramy przycisk

) lub szeregu kolejnych zmiennych niezależnych. By można było rozważać interekcje w modelach wielowymiarowych należy wskazać zmienne mówiące o prawdopodobnych interakcjach, czyli iloczyny odpowiednich zmiennych. W tym celu wybieramy przycisk Interakcje w oknie wybranej analizy wielowymiarowej. W oknie ustawiania interakcji z wciśniętym przyciskiem CTRL wskazujemy zmienne, które mają tworzyć interakcje i przenosimy je do sąsiedniej listy przy pomocy strzałki. Uruchamiając przycisk OK uzyskujemy odpowiednie kolumny w arkuszu danych.

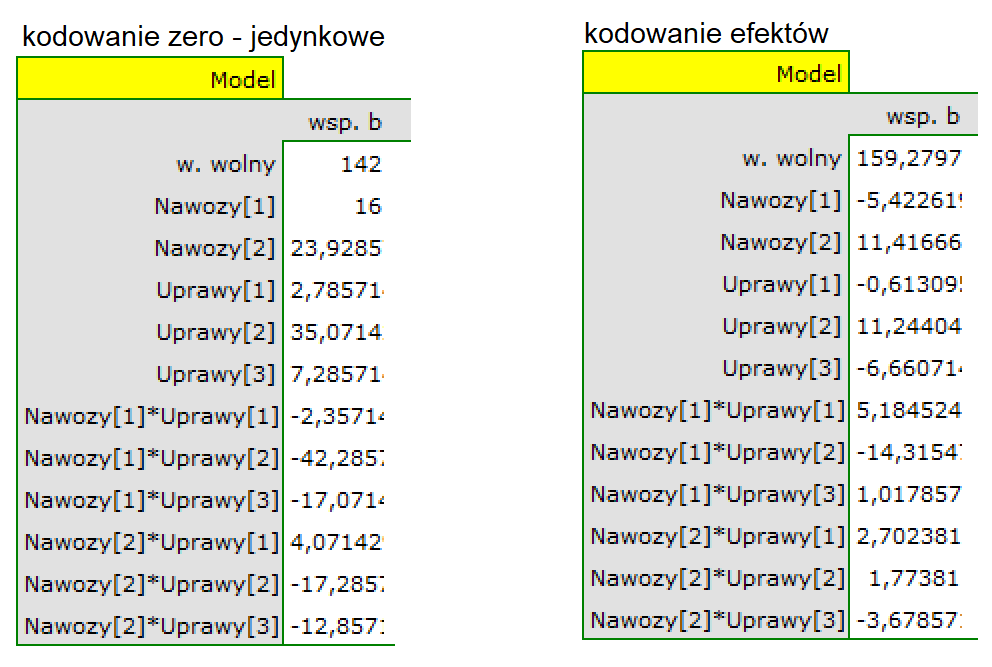

W analizie interakcji wybór odpowiedniego kodowania zmiennych dychotomicznych pozwala na uniknięcie przeparametryzowania związanego z interakcjami. Przeparametryzowanie powoduje, że efekty niższego rzędu dla zmiennych dychotomicznych są redundantne względem uwikłanych interakcji wyższego rzędu. W rezultacie uwzględnienie w modelu interakcji wyższego rzędu niweluje efekt interakcji rzędów niższych, nie pozwalając na ich prawidłową ocenę. By uniknąć przeparametryzowania w modelu w którym występują interakcje zmiennych dychotomicznych zaleca się wybierać opcję kodowanie efektów.

W modelach z interakcjami należy pamiętać o odpowiednim ich „przycinaniu”, tak by usuwając efekty główne usunąć również efekty rzędów wyższych, które są od nich zależne. To znaczy: jeśli w modelu mamy następujące zmienne (efekty główne): , ,  i interakcje:

i interakcje:  ,

,  ,

,  ,

,  , to usuwając z modelu zmienną musimy usunąć również te interakcje, w których ona występuje, czyli: , oraz .

, to usuwając z modelu zmienną musimy usunąć również te interakcje, w których ona występuje, czyli: , oraz .

Kodowanie zmiennych

Problemem w przygotowaniu danych do analizy wielowymiarowej jest odpowiednie zakodowanie zmiennych nominalnych i porządkowych. Jest to ważny element przygotowania danych do analizy, gdyż ma zasadniczy wpływ na interpretację współczynników modelu. Zmienne nominalne lub porządkowe dzielą analizowane obiekty na dwie lub więcej kategorii, przy czym zmienne dychotomiczne (o dwóch kategoriach,  ) wystarczy tylko odpowiednio zakodować, a zmienne o wielu kategoriach (

) wystarczy tylko odpowiednio zakodować, a zmienne o wielu kategoriach ( ) rozbić na zmienne fikcyjne (ang. dummy variable) o dwóch kategoriach oraz zakodować.

) rozbić na zmienne fikcyjne (ang. dummy variable) o dwóch kategoriach oraz zakodować.

- [] Jeśli zmienna jest dychotomiczna, badacz sam decyduje o sposobie, w jaki wprowadzi dane ją reprezentujące, może więc wprowadzić dowolne kody liczbowe np. 0 i 1. W programie można zmienić własne kodowanie na

kodowanie efektuzaznaczając tę opcję w oknie wybranej analizy wielowymiarowej. Kodowanie takie powoduje zastąpienie mniejszej wartości wartością -1 a wartości większej wartością 1. - [] Jeśli zmienna ma wiele kategorii, to w oknie wybranej analizy wielowymiarowej wybieramy przycisk

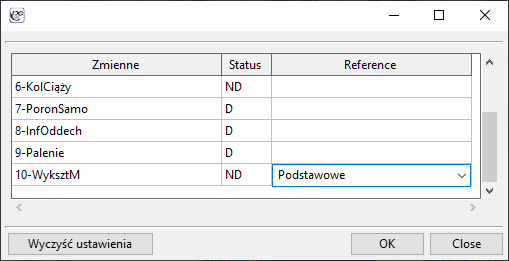

Zmienne fikcyjnei ustawiamy kategorię referencyjną/bazową dla tych zmiennych, które chcemy rozbić na zmienne fikcyjne. Zmienne te będą zakodowane zero-jedynkowo, chyba, że w oknie analizy zostanie wybrana opcjakodowanie efektu- wówczas kodowane będą jako -1, 0 i 1.

Kodowanie zero-jedynkowe (dummy coding) jest wykorzystywane by przy pomocy modeli wielowymiarowych odpowiedzieć na pytanie: Jak wyniki (), w każdej analizowanej kategorii, różnią się od wyników kategorii referencyjnej. Kodowanie to polega na przypisaniu wartości 0 lub 1 do każdej kategorii danej zmiennej. Kategoria zakodowana jako 0 jest wówczas kategorią referencyjną (reference).

- [] Gdy kodowana zmienna jest dychotomiczna, wówczas umieszczając ją w modelu regresji uzyskamy wyliczony dla niej współczynnik (

). Współczynnik ten jest odniesieniem wartości zmiennej zależnej dla kategorii 1 do kategorii referencyjnej (w korekcji o pozostałe zmienne w modelu).

). Współczynnik ten jest odniesieniem wartości zmiennej zależnej dla kategorii 1 do kategorii referencyjnej (w korekcji o pozostałe zmienne w modelu). - [] Gdy analizowana zmienna ma więcej niż dwie kategorie, wówczas

kategorii jest reprezentowanych przez

kategorii jest reprezentowanych przez  zmiennych fikcyjnych (dummy variables) o kodowaniu zero-jedynkowym. Tworząc zmienne o kodowaniu zero-jedynkowym wybiera się kategorię, dla której nie tworzy się zmiennej fikcyjnej. Kategoria ta traktowana jest w modelach jako kategoria odniesienia (gdyż w każdej zmiennej zakodowanej w sposób zero-jedynkowy odpowiadają jej wartości 0).

zmiennych fikcyjnych (dummy variables) o kodowaniu zero-jedynkowym. Tworząc zmienne o kodowaniu zero-jedynkowym wybiera się kategorię, dla której nie tworzy się zmiennej fikcyjnej. Kategoria ta traktowana jest w modelach jako kategoria odniesienia (gdyż w każdej zmiennej zakodowanej w sposób zero-jedynkowy odpowiadają jej wartości 0).

Gdy tak uzyskane zmienne  o kodowaniu zero-jedynkowym zostaną umieszczone w modelu regresji, wówczas zostaną dla nich wyliczone współczynniki

o kodowaniu zero-jedynkowym zostaną umieszczone w modelu regresji, wówczas zostaną dla nich wyliczone współczynniki  .

.

- [

] to odniesienie wyników (dla kodów 1 w ) do kategorii referencyjnej (w korekcji o pozostałe zmienne w modelu);

] to odniesienie wyników (dla kodów 1 w ) do kategorii referencyjnej (w korekcji o pozostałe zmienne w modelu); - [

] to odniesienie wyników (dla kodów 1 w ) do kategorii referencyjnej (w korekcji o pozostałe zmienne w modelu)

] to odniesienie wyników (dla kodów 1 w ) do kategorii referencyjnej (w korekcji o pozostałe zmienne w modelu) - […]

- [

] to odniesienie wyników (dla kodów 1 w

] to odniesienie wyników (dla kodów 1 w  ) do kategorii referencyjnej (w korekcji o pozostałe zmienne w modelu);

) do kategorii referencyjnej (w korekcji o pozostałe zmienne w modelu);

Przykład

Zakodujemy zgodnie z kodowaniem zero-jedynkowym zmienną płeć o dwóch kategoriach (płeć męską wybierzemy jako kategorię referencyjną) i zmienną wykształcenie o 4 kategoriach (wykształcenie podstawowe wybierzemy jako referencyjne).

![\begin{tabular}{|c|c|}

\hline

&\textcolor[rgb]{0.5,0,0.5}{\textbf{Zakodowna}}\\

\textbf{Płeć}&\textcolor[rgb]{0.5,0,0.5}{\textbf{płeć}}\\\hline

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}0\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}0\\

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}0\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}0\\

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}0\\

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}0\\

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}0\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}0\\

...&...\\\hline

\end{tabular}](/lib/exe/fetch.php?media=wiki:latex:/imgf1ab254dd632767d9aa15651e494953b.png "LaTeX")

![\begin{tabular}{|c|ccc|}

\hline

& \multicolumn{3}{c|}{\textbf{Zakodowane wykształcenie}}\\

\textbf{Wykształcenie}&\textcolor[rgb]{0,0,1}{\textbf{zawodowe}}&\textcolor[rgb]{1,0,0}{\textbf{średnie}}&\textcolor[rgb]{0,0.58,0}{\textbf{wyższe}}\\\hline

\cellcolor[rgb]{0.88,0.88,0.88}podstawowe&\cellcolor[rgb]{0.88,0.88,0.88}0&\cellcolor[rgb]{0.88,0.88,0.88}0&\cellcolor[rgb]{0.88,0.88,0.88}0\\

\cellcolor[rgb]{0.88,0.88,0.88}podstawowe&\cellcolor[rgb]{0.88,0.88,0.88}0&\cellcolor[rgb]{0.88,0.88,0.88}0&\cellcolor[rgb]{0.88,0.88,0.88}0\\

\cellcolor[rgb]{0.88,0.88,0.88}podstawowe&\cellcolor[rgb]{0.88,0.88,0.88}0&\cellcolor[rgb]{0.88,0.88,0.88}0&\cellcolor[rgb]{0.88,0.88,0.88}0\\

\textcolor[rgb]{0,0,1}{zawodowe}&\textcolor[rgb]{0,0,1}{1}&0&0\\

\textcolor[rgb]{0,0,1}{zawodowe}&\textcolor[rgb]{0,0,1}{1}&0&0\\

\textcolor[rgb]{0,0,1}{zawodowe}&\textcolor[rgb]{0,0,1}{1}&0&0\\

\textcolor[rgb]{0,0,1}{zawodowe}&\textcolor[rgb]{0,0,1}{1}&0&0\\

\textcolor[rgb]{1,0,0}{średnie}&0&\textcolor[rgb]{1,0,0}{1}&0\\

\textcolor[rgb]{1,0,0}{średnie}&0&\textcolor[rgb]{1,0,0}{1}&0\\

\textcolor[rgb]{1,0,0}{średnie}&0&\textcolor[rgb]{1,0,0}{1}&0\\

\textcolor[rgb]{1,0,0}{średnie}&0&\textcolor[rgb]{1,0,0}{1}&0\\

\textcolor[rgb]{0,0.58,0}{wyższe}&0&0&\textcolor[rgb]{0,0.58,0}{1}\\

\textcolor[rgb]{0,0.58,0}{wyższe}&0&0&\textcolor[rgb]{0,0.58,0}{1}\\

\textcolor[rgb]{0,0.58,0}{wyższe}&0&0&\textcolor[rgb]{0,0.58,0}{1}\\\

\textcolor[rgb]{0,0.58,0}{wyższe}&0&0&\textcolor[rgb]{0,0.58,0}{1}\\

\textcolor[rgb]{0,0.58,0}{wyższe}&0&0&\textcolor[rgb]{0,0.58,0}{1}\\

...&...&...&...\\\hline

\end{tabular}](/lib/exe/fetch.php?media=wiki:latex:/img888a1cc4d1abe65cc7c2628e3f564b45.png "LaTeX")

Budując na podstawie zmiennych fikcyjnych, w modelu regresji wielorakiej, moglibyśmy chcieć sprawdzić jak zmienne te wpływają na pewną zmienną zależną np. = wysokość zarobków (wyrażoną w tysiącach złotych). W wyniku takiej analizy dla każdej zmiennej fikcyjnej uzyskamy przykładowe współczynniki:

- dla płci istotny statystycznie współczynnik  - co oznacza, że średnie zarobki kobiet są o pół tysiąca złoty niższe niż mężczyzn; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie;

- co oznacza, że średnie zarobki kobiet są o pół tysiąca złoty niższe niż mężczyzn; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie;

- dla wykształcenia zawodowego istotny statystycznie współczynnik  - co oznacza, że średnie zarobki osób z wykształceniem zawodowym są o 0.6 tysiąca złoty wyższe niż dla osób z wykształceniem podstawowym; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie;

- co oznacza, że średnie zarobki osób z wykształceniem zawodowym są o 0.6 tysiąca złoty wyższe niż dla osób z wykształceniem podstawowym; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie;

- dla wykształcenia średniego istotny statystycznie współczynnik  - oznacza, że średnie zarobki osób z wykształceniem średnim są o tysiąc złoty wyższe niż dla osób z wykształceniem podstawowym; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie;

- oznacza, że średnie zarobki osób z wykształceniem średnim są o tysiąc złoty wyższe niż dla osób z wykształceniem podstawowym; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie;

- dla wykształcenia wyższego istotny statystycznie współczynnik  - co oznacza, że średnie zarobki osób z wykształceniem wyższym są o 1.5 tysiąca wyższe niż dla osób z wykształceniem podstawowym; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie.

- co oznacza, że średnie zarobki osób z wykształceniem wyższym są o 1.5 tysiąca wyższe niż dla osób z wykształceniem podstawowym; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie.

Kodowanie efektów (effect coding) jest wykorzystywane, by przy pomocy modeli wielowymiarowych odpowiedzieć na pytanie: Jak wyniki (), w każdej analizowanej kategorii, różnią się od wyników średniej (nieważonej) uzyskanej z próby. Kodowanie to polega na przypisaniu wartości -1 lub 1 do każdej kategorii danej zmiennej. Kategoria zakodowana jako -1 jest wówczas kategorią bazową (base)

- [] Gdy kodowana zmienna jest dychotomiczna, wówczas umieszczając ją w modelu regresji uzyskamy wyliczony dla niej współczynnik (). Współczynnik ten jest odniesieniem dla kategorii 1 do nieważonej średniej ogólnej (w korekcji o pozostałe zmienne w modelu).

Gdy analizowana zmienna ma więcej niż dwie kategorie, wówczas kategorii jest reprezentowanych przez zmiennych fikcyjnych o kodowaniu efektu. Tworząc zmienne o kodowaniu efektu wybiera się kategorię dla której nie tworzy się oddzielnej zmiennej. Kategoria ta traktowana jest w modelach jako kategoria bazowa (gdyż w każdej zmiennej zapisanej poprzez kodowanie efektu odpowiadają jej wartości -1).

Gdy tak uzyskane zmienne o kodowaniu efektu zostaną umieszczone w modelu regresji, wówczas zostaną dla nich wyliczone współczynniki .

- [] to odniesienie wyników (dla kodów 1 w ) do nieważonej średniej ogólnej (w korekcji o pozostałe zmienne w modelu);

- [] to odniesienie wyników (dla kodów 1 w ) do nieważonej średniej ogólnej (w korekcji o pozostałe zmienne w modelu);

- […]

- [] to odniesienie wyników (dla kodów 1 w ) do nieważonej średniej ogólnej (w korekcji o pozostałe zmienne w modelu);

Przykład

Zakodujemy przy pomocy kodowania efektu zmienną płeć o dwóch kategoriach (płeć męską wybierzemy jako kategorię bazową) i zmienną wskazującą region zamieszkania na terenie analizowanego kraju. Wyróżniono 5 regionów: północny, południowy, wschodni, zachodni i centralny - region centralny wybierzemy jako bazowy.

![\begin{tabular}{|c|c|}

\hline

&\textcolor[rgb]{0.5,0,0.5}{\textbf{Zakodowona}}\\

\textbf{Płeć}&\textcolor[rgb]{0.5,0,0.5}{\textbf{płeć}}\\\hline

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}-1\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}-1\\

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}-1\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}-1\\

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}-1\\

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}-1\\

k&\textcolor[rgb]{0.5,0,0.5}{1}\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}-1\\

\cellcolor[rgb]{0.88,0.88,0.88}m&\cellcolor[rgb]{0.88,0.88,0.88}-1\\

...&...\\\hline

\end{tabular}](/lib/exe/fetch.php?media=wiki:latex:/img8517130d5e2791d315ceb261541be124.png "LaTeX")

![\begin{tabular}{|c|cccc|}

\hline

\textbf{Region}& \multicolumn{4}{c|}{\textbf{Zakodowany region}}\\

\textbf{zamieszkania}&\textcolor[rgb]{0,0,1}{\textbf{zachodni}}&\textcolor[rgb]{1,0,0}{\textbf{wschodni}}&\textcolor[rgb]{0,0.58,0}{\textbf{północny}}&\textcolor[rgb]{0.55,0,0}{\textbf{południowy}}\\\hline

\cellcolor[rgb]{0.88,0.88,0.88}centralny&\cellcolor[rgb]{0.88,0.88,0.88}-1&\cellcolor[rgb]{0.88,0.88,0.88}-1&\cellcolor[rgb]{0.88,0.88,0.88}-1&\cellcolor[rgb]{0.88,0.88,0.88}-1\\

\cellcolor[rgb]{0.88,0.88,0.88}centralny&\cellcolor[rgb]{0.88,0.88,0.88}-1&\cellcolor[rgb]{0.88,0.88,0.88}-1&\cellcolor[rgb]{0.88,0.88,0.88}-1&\cellcolor[rgb]{0.88,0.88,0.88}-1\\

\cellcolor[rgb]{0.88,0.88,0.88}centralny&\cellcolor[rgb]{0.88,0.88,0.88}-1&\cellcolor[rgb]{0.88,0.88,0.88}-1&\cellcolor[rgb]{0.88,0.88,0.88}-1&\cellcolor[rgb]{0.88,0.88,0.88}-1\\

\textcolor[rgb]{0,0,1}{zachodni}&\textcolor[rgb]{0,0,1}{1}&0&0&0\\

\textcolor[rgb]{0,0,1}{zachodni}&\textcolor[rgb]{0,0,1}{1}&0&0&0\\

\textcolor[rgb]{0,0,1}{zachodni}&\textcolor[rgb]{0,0,1}{1}&0&0&0\\

\textcolor[rgb]{0,0,1}{zachodni}&\textcolor[rgb]{0,0,1}{1}&0&0&0\\

\textcolor[rgb]{1,0,0}{wschodni}&0&\textcolor[rgb]{1,0,0}{1}&0&0\\

\textcolor[rgb]{1,0,0}{wschodni}&0&\textcolor[rgb]{1,0,0}{1}&0&0\\

\textcolor[rgb]{1,0,0}{wschodni}&0&\textcolor[rgb]{1,0,0}{1}&0&0\\

\textcolor[rgb]{1,0,0}{wschodni}&0&\textcolor[rgb]{1,0,0}{1}&0&0\\

\textcolor[rgb]{0,0.58,0}{północny}&0&0&\textcolor[rgb]{0,0.58,0}{1}&0\\

\textcolor[rgb]{0,0.58,0}{północny}&0&0&\textcolor[rgb]{0,0.58,0}{1}&0\\

\textcolor[rgb]{0.55,0,0}{południowy}&0&0&0&\textcolor[rgb]{0.55,0,0}{1}\\

\textcolor[rgb]{0.55,0,0}{południowy}&0&0&0&\textcolor[rgb]{0.55,0,0}{1}\\

\textcolor[rgb]{0.55,0,0}{południowy}&0&0&0&\textcolor[rgb]{0.55,0,0}{1}\\

...&...&...&...&...\\\hline

\end{tabular}](/lib/exe/fetch.php?media=wiki:latex:/imgdc3ad26cbc6bbae2fa20fd348bd79e41.png "LaTeX")

Budując na podstawie zmiennych fikcyjnych, w modelu regresji wielorakiej, moglibyśmy chcieć sprawdzić jak zmienne te wpływają na pewną zmienną zależną np. = wysokość zarobków (wyrażoną w tysiącach złotych). W wyniku takiej analizy dla każdej zmiennej fikcyjnej uzyskamy przykładowe współczynnik:

- dla płci istotny statystycznie współczynnik - co oznacza, że średnie zarobki kobiet są o pół tysiąca złoty niższe niż średnie zarobki w kraju; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie;

- dla regionu zachodniego istotny statystycznie współczynnik - co oznacza, że średnie zarobki osób zamieszkujących na zachodzie kraju są o 0.6 tysiąca złoty wyższe niż średnie zarobki w kraju; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie;

- dla regionu wschodniego istotny statystycznie współczynnik  - oznacza, że średnie zarobki osób zamieszkujących na wschodzie kraju są o tysiąc złoty niższe niż średnie zarobki w kraju; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie;

- oznacza, że średnie zarobki osób zamieszkujących na wschodzie kraju są o tysiąc złoty niższe niż średnie zarobki w kraju; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie;

- dla regionu północnego istotny statystycznie współczynnik  - co oznacza, że średnie zarobki osób zamieszkujących na północy są o 0.4 tysiąca wyższe niż średnie zarobki w kraju; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie;

- co oznacza, że średnie zarobki osób zamieszkujących na północy są o 0.4 tysiąca wyższe niż średnie zarobki w kraju; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie;

- dla regionu południowego nieistotny statystycznie współczynnik  - co oznacza, że średnie zarobki osób zamieszkujących na południu nie różnią się istotnie od średnich zarobków w kraju; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie.

- co oznacza, że średnie zarobki osób zamieszkujących na południu nie różnią się istotnie od średnich zarobków w kraju; przy założeniu że pozostałe zmienne w modelu pozostają na stałym poziomie.

Liniowa regresja wieloraka

Okno z ustawieniami opcji Regresji wielorakiej wywołujemy poprzez menu Statystyka zaawansowana→Modele wielowymiarowe→Regresja wieloraka

Budowany model regresji wielorakiej pozwala na zbadanie wpływu wielu zmiennych niezależnych (, ,  ,

,  ) na jedną zmienną zależną (). Najczęściej wykorzystywaną odmianą regresji wielorakiej jest Liniowa Regresja Wieloraka. Jest ona rozszerzeniem modeli regresji liniowej opartej o współczynnik korelacji liniowej Pearsona. Zakłada ona występowanie liniowego związku pomiędzy badanymi zmiennymi. Liniowy model regresji wielorakiej przyjmuje postać:

) na jedną zmienną zależną (). Najczęściej wykorzystywaną odmianą regresji wielorakiej jest Liniowa Regresja Wieloraka. Jest ona rozszerzeniem modeli regresji liniowej opartej o współczynnik korelacji liniowej Pearsona. Zakłada ona występowanie liniowego związku pomiędzy badanymi zmiennymi. Liniowy model regresji wielorakiej przyjmuje postać:

gdzie:

- zmienna zależna, objaśniana przez model,

- zmienne niezależne, objaśniające,

- zmienne niezależne, objaśniające,

- parametry,

- parametry,

- składnik losowy (reszta modelu).

- składnik losowy (reszta modelu).

Jeśli model został stworzony w oparciu o próbę o liczności  powyższe równanie można przedstawić w postaci macierzowej:

powyższe równanie można przedstawić w postaci macierzowej:

gdzie:

Rozwiązaniem równania jest wówczas wektor ocen parametrów  nazywanych współczynnikami regresji:

nazywanych współczynnikami regresji:

Współczynniki te szacowane są poprzez klasyczną metodę najmniejszych kwadratów. Na podstawie tych wartości możemy wnioskować o wielkości wpływu zmiennej niezależnej (dla której ten współczynnik został oszacowany) na zmienną zależną. Podają o ile jednostek zmieni się zmienna zależna, gdy zmienną niezależną zmienimy o 1 jednostkę. Każdy współczynnik obarczony jest pewnym błędem szacunku. Wielkość tego błędu wyliczana jest ze wzoru:

gdzie:

to wektor reszt modelu (różnica pomiędzy rzeczywistymi wartościami zmiennej zależnej Y a wartościami

to wektor reszt modelu (różnica pomiędzy rzeczywistymi wartościami zmiennej zależnej Y a wartościami  przewidywanymi na podstawie modelu).

przewidywanymi na podstawie modelu).

Zmienne fikcyjne i interakcje w modelu

Omówienie przygotowania zmiennych fikcyjnych i interakcji przedstawiono w rozdziale Przygotowanie zmiennych do analizy w modelach wielowymiarowych.

Uwaga!

Budując model należy pamiętać, że liczba obserwacji musi być duża, to znaczy powinna spełniać założenie:  , gdzie k, to liczba zmiennych objaśniających w modelu 5).

, gdzie k, to liczba zmiennych objaśniających w modelu 5).

Weryfikacja modelu

- Istotność statystyczna poszczególnych zmiennych w modelu.

Na podstawie współczynnika oraz jego błędu szacunku możemy wnioskować czy zmienna niezależna, dla której ten współczynnik został oszacowany wywiera istotny wpływ na zmienną zależną. W tym celu posługujemy się testem t-Studenta.

Hipotezy:

Wyliczmy statystykę testową według wzoru:

Statystyka testowa ma rozkład t-Studenta z  stopniami swobody.

stopniami swobody.

Wyznaczoną na podstawie statystyki testowej wartość  porównujemy z poziomem istotności

porównujemy z poziomem istotności  :

:

- Jakość zbudowanego modelu liniowej regresji wielorakiej możemy ocenić kilkoma miarami.

- Błąd standardowy estymacji - jest miarą dopasowania modelu:

Miara ta opiera się na resztach modelu  , czyli rozbieżności pomiędzy rzeczywistymi wartościami zmiennej zależnej

, czyli rozbieżności pomiędzy rzeczywistymi wartościami zmiennej zależnej  w próbie a wartościami zmiennej zależnej

w próbie a wartościami zmiennej zależnej  wyliczonej na podstawie zbudowanego modelu. Najlepiej byłoby, gdyby różnica ta była jak najbliższa zeru dla wszystkich badanych obiektów próby. Zatem, aby model był dobrze dopasowany, błąd standardowy estymacji (

wyliczonej na podstawie zbudowanego modelu. Najlepiej byłoby, gdyby różnica ta była jak najbliższa zeru dla wszystkich badanych obiektów próby. Zatem, aby model był dobrze dopasowany, błąd standardowy estymacji ( ) wyrażony jako wariancja

) wyrażony jako wariancja  , powinien być jak najmniejszy.

, powinien być jak najmniejszy.

- Współczynnik korelacji wielorakiej

- określa siłę oddziaływania zespołu zmiennych na zmienną zależną .

- określa siłę oddziaływania zespołu zmiennych na zmienną zależną .

- Współczynnik determinacji wielorakiej

- jest miarą dopasowania modelu.

- jest miarą dopasowania modelu.

Wartość tego współczynnika mieści się w przedziale  , gdzie 1 oznacza doskonałe dopasowanie modelu, 0 - zupełny bark dopasowania. W jego wyznaczeniu posługujemy się następującą równością:

, gdzie 1 oznacza doskonałe dopasowanie modelu, 0 - zupełny bark dopasowania. W jego wyznaczeniu posługujemy się następującą równością:

gdzie:

- całkowita suma kwadratów,

- całkowita suma kwadratów,

- suma kwadratów wyjaśniona przez model,

- suma kwadratów wyjaśniona przez model,

- resztowa suma kwadratów.

- resztowa suma kwadratów.

Współczynnik determinacji wyliczamy z wzoru:

Wyraża on procent zmienności zmiennej zależnej tłumaczony przez model.

Ponieważ wartość współczynnika zależy od dopasowania modelu, ale jest również wrażliwa na ilość zmiennych w modelu i liczność próby, bywają sytuacje, w których może być obarczona pewnym błędem. Dalego też wyznacza się poprawianą wartość tego parametru:

- Kryteria informacyjne opierają się na entropii informacji niesionej przez model (niepewności modelu) tzn. szacują utraconą informację, gdy dany model jest używany do opisu badanego zjawiska. Powinniśmy zatem wybierać model o minimalnej wartości danego kryterium informacyjnego.

,

,  i

i  jest rodzajem kompromisu pomiędzy dobrocią dopasowania i złożonością. Drugi element sumy we wzorach na kryteria informacyjne (tzw. funkcja straty lub kary) mierzy prostotę modelu. Zależy on od liczby zmiennych w modelu () i liczności próby (). W obu przypadkach element ten rośnie wraz ze wzrostem liczby zmiennych i wzrost ten jest tym szybszy im mniejsza jest liczba obserwacji.

Kryterium informacyjne nie jest jednak miarą absolutną, tzn. jeśli wszystkie porównywane modele źle opisują rzeczywistość w kryterium informacyjnym nie ma sensu szukać ostrzeżenia.

jest rodzajem kompromisu pomiędzy dobrocią dopasowania i złożonością. Drugi element sumy we wzorach na kryteria informacyjne (tzw. funkcja straty lub kary) mierzy prostotę modelu. Zależy on od liczby zmiennych w modelu () i liczności próby (). W obu przypadkach element ten rośnie wraz ze wzrostem liczby zmiennych i wzrost ten jest tym szybszy im mniejsza jest liczba obserwacji.

Kryterium informacyjne nie jest jednak miarą absolutną, tzn. jeśli wszystkie porównywane modele źle opisują rzeczywistość w kryterium informacyjnym nie ma sensu szukać ostrzeżenia.

Kryterium informacyjne Akaikego (ang. Akaike information criterion)

gdzie, stałą można pominąć, ponieważ jest taka sama w każdym z porównywanych modeli.

Jest to kryterium asymptotyczne - odpowiednie dla dużych prób tzn. gdy  . Przy małych próbach ma tendencję do preferowania modeli z dużą liczbą zmiennych.

. Przy małych próbach ma tendencję do preferowania modeli z dużą liczbą zmiennych.

Przykład interpretacji porównania wielkości AIC

Załóżmy, że wyznaczyliśmy AIC dla trzech modeli AIC1=100, AIC2=101.4, AIC3=110. Wówczas można wyznaczyć względną wiarygodność dla modelu. Wiarygodność ta jest względna, gdyż wyznaczana jest względem innego modelu, najczęściej tego o najmniejszej wartości AIC. Wyznaczamy ją wg wzoru: exp((AICmin− AICi)/2). Porównując model 2 do modelu pierwszego powiemy, że prawdopodobieństwo, iż zminimalizuje on utratę informacji stanowi około połowę prawdopodobieństwa, że zrobi to model 1 (a dokładnie exp((100− 101.4)/2) = 0.497). Porównując model 3 do modelu pierwszego powiemy, że prawdopodobieństwo, iż zminimalizuje on utratę informacji stanowi niewielką część prawdopodobieństwa, że zrobi to model 1 (a dokładnie exp((100- 110)/2) = 0.007).

Poprawione kryterium informacyjne Akaikego

Poprawka kryterium Akaikego dotyczy wielkości próby, przez co jest to miara rekomendowana również dla prób o małych licznościach.

Bayesowskie kryterium informacyjne Schwartza (ang. Bayes Information Criterion lub Schwarz criterion)

gdzie, stałą można pominąć, ponieważ jest taka sama w każdym z porównywanych modeli.

Podobnie jak poprawione kryterium Akaikego BIC uwzględnia wielkość próby.

- Analiza błędów dla prognoz ex post:

MAE (średni błąd bezwzględny) ang. mean absolute error – trafność prognozy określona przez MAE informuje o ile średnio uzyskiwane realizacje zmiennej zależnej będę się odchylać (co do wartości bezwzględnej) od prognoz.

MPE (średni błąd procentowy) ang. mean percentage error – informuje, jaki średni procent realizacji zmiennej zależnej stanowią błędy prognozy.

MAPE (średni bezwzględny błąd procentowy) ang. mean absolute percentage error – informuje o średniej wielkości błędów prognoz wyrażonych w procentach rzeczywistych wartości zmiennej zależnej. MAPE pozwala porównać dokładność prognoz uzyskanych na bazie różnych modeli.

- Istotność statystyczna wszystkich zmiennych w modelu

Podstawowym narzędziem szacującym istotność wszystkich zmiennych w modelu jest test analizy wariancji (test F). Test ten weryfikuje jednocześnie 3 równoważne hipotezy:

Statystyka testowa ma postać:

gdzie:

- średnia kwadratów wyjaśniona przez model,

- średnia kwadratów wyjaśniona przez model,

- resztowa średnia kwadratów,

- resztowa średnia kwadratów,

,

,  - odpowiednie stopnie swobody.

- odpowiednie stopnie swobody.

Statystyka ta podlega rozkładowi F Snedecora z  i

i  stopniami swobody.

stopniami swobody.

Wyznaczoną na podstawie statystyki testowej wartość porównujemy z poziomem istotności :

Przykład c.d. (plik wydawca.pqs)

Więcej informacji o zmiennych w modelu

- Standaryzowane

- w odróżnieniu od parametrów surowych (które w zależności od opisywanej zmiennej są wyrażone w różnych jednostkach miary i nie mogą być bezpośrednio porównywane) standaryzowane oceny parametrów modelu pozwalają porównywać wkład poszczególnych zmiennych w wyjaśnienie zmienności zmiennej zależnej .

- w odróżnieniu od parametrów surowych (które w zależności od opisywanej zmiennej są wyrażone w różnych jednostkach miary i nie mogą być bezpośrednio porównywane) standaryzowane oceny parametrów modelu pozwalają porównywać wkład poszczególnych zmiennych w wyjaśnienie zmienności zmiennej zależnej .

- Macierz korelacji - zawiera informacje o sile związku pomiędzy poszczególnymi zmiennymi, czyli współczynnik korelacji Pearsona

. Współczynnikiem tym badamy korelację dla każdej pary zmiennych, nie uwzględniając wpływu pozostałych zmiennych w modelu.

. Współczynnikiem tym badamy korelację dla każdej pary zmiennych, nie uwzględniając wpływu pozostałych zmiennych w modelu.

- Macierz kowariancji - podobnie jak macierz korelacji, zawiera informacje o związku liniowym pomiędzy poszczególnymi zmiennymi. Przy czym wartość ta nie jest wystandaryzowana.

- Współczynnik korelacji cząstkowej - należy do przedziału

i jest miarą korelacji pomiędzy konkretną zmienną niezależną

i jest miarą korelacji pomiędzy konkretną zmienną niezależną  (uwzględniając jej skorelowanie z pozostałymi zmiennymi w modelu) a zmienną zależną (uwzględniając jej skorelowanie z pozostałymi zmiennymi w modelu).

(uwzględniając jej skorelowanie z pozostałymi zmiennymi w modelu) a zmienną zależną (uwzględniając jej skorelowanie z pozostałymi zmiennymi w modelu).

Kwadrat tego współczynnika to współczynnik determinacji cząstkowej - należy do przedziału i oznacza stosunek wyłącznej zmienności danej zmiennej niezależnej do tej zmienności zmiennej zależnej , która nie została wyjaśniona przez pozostałe zmienne w modelu.

Im wartość tych współczynników znajduje się bliżej 0, tym bardziej bezużyteczną informację niesie badana zmienna, czyli jest ona nadmiarowa.

- Współczynnik korelacji semicząstkowej - należy do przedziału i jest miarą korelacji pomiędzy konkretną zmienną niezależną (uwzględniając jej skorelowanie z pozostałymi zmiennymi w modelu) a zmienną zależną (NIE uwzględniając jej skorelowanie z pozostałymi zmiennymi w modelu).

Kwadrat tego współczynnika to współczynnik determinacji semicząstkowej - należy do przedziału i oznacza stosunek wyłącznej zmienności danej zmiennej niezależnej do całkowitej zmienności zmiennej zależnej .

Im wartość tych współczynników znajduje się bliżej zera, tym bardziej bezużyteczną informację niesie badana zmienna, czyli jest ona nadmiarowa.

- R-kwadrat (

) - wyraża on procent zmienności danej zmiennej niezależnej tłumaczony przez pozostałe zmienne niezależne. Im bliżej wartości 1 tym silniej badana zmienna związana jest liniowo z pozostałymi zmiennymi niezależnymi, co może oznaczać, że jest ona zmienną nadmiarową.

) - wyraża on procent zmienności danej zmiennej niezależnej tłumaczony przez pozostałe zmienne niezależne. Im bliżej wartości 1 tym silniej badana zmienna związana jest liniowo z pozostałymi zmiennymi niezależnymi, co może oznaczać, że jest ona zmienną nadmiarową.

- współczynnik inflacji wariancji (

) - określa jak bardzo wariancja szacowanego współczynnika regresji jest zwiększona z powodu współliniowości. Im bliżej wartości 1, tym mniejsza współliniowość i tym mniejszy jej wpływ na wariancję współczynnika. Przyjmuje się, że silna współliniowość występuje, gdy współczynnik VIF>5 6). Jeśli współczynnik inflacji wariancji wynosi 5 (

) - określa jak bardzo wariancja szacowanego współczynnika regresji jest zwiększona z powodu współliniowości. Im bliżej wartości 1, tym mniejsza współliniowość i tym mniejszy jej wpływ na wariancję współczynnika. Przyjmuje się, że silna współliniowość występuje, gdy współczynnik VIF>5 6). Jeśli współczynnik inflacji wariancji wynosi 5 ( = 2.2), oznacza to, że błąd standardowy dla współczynnika tej zmiennej jest 2.2 razy większy niż w przypadku, gdyby ta zmienna miała zerową korelację z innymi zmiennymi .

= 2.2), oznacza to, że błąd standardowy dla współczynnika tej zmiennej jest 2.2 razy większy niż w przypadku, gdyby ta zmienna miała zerową korelację z innymi zmiennymi .

- Tolerancja =

- wyraża on procent zmienności danej zmiennej niezależnej NIE tłumaczony przez pozostałe zmienne niezależne. Im wartość tolerancji jest bliższa 0 tym silniej badana zmienna związana jest liniowo z pozostałymi zmiennymi niezależnymi, co może oznaczać, że jest ona zmienną nadmiarową.

- wyraża on procent zmienności danej zmiennej niezależnej NIE tłumaczony przez pozostałe zmienne niezależne. Im wartość tolerancji jest bliższa 0 tym silniej badana zmienna związana jest liniowo z pozostałymi zmiennymi niezależnymi, co może oznaczać, że jest ona zmienną nadmiarową.

- Porównanie modelu pełnego z modelem po usunięciu danej zmiennej

Porównanie tych dwóch modeli dokonujemy:

- testem F, w sytuacji gdy z modelu usuwamy jedną zmienną lub wiecej niż jedną zmienną (patrz porównywanie modeli),

- testem t-Studenta, gdy z modelu usuwamy tylko jedną zmienną. Jest to ten sam test, którym badamy istotność poszczególnych zmiennych w modelu.

W przypadku usunięcia tylko jednej zmiennej wyniki obu tych testów są tożsame.

Jeśli różnica pomiędzy porównywanymi modelami jest istotna statystycznie (wartość  ), wówczas model pełny jest istotnie lepszy niż model zredukowany. To oznacza, że badana zmienna nie jest nadmiarowa, wywiera ona istotny wpływ na dany model i nie powinna być z niego usuwana.

), wówczas model pełny jest istotnie lepszy niż model zredukowany. To oznacza, że badana zmienna nie jest nadmiarowa, wywiera ona istotny wpływ na dany model i nie powinna być z niego usuwana.

- Wykresy rozrzutu

Wykresy te pozwalają dokonać subiektywnej oceny liniowości związku pomiędzy zmiennymi i zidentyfikować punkty odstające. Dodatkowo wykresami rozrzutu możemy posłużyć się w analizie reszt modelu.

Analiza reszt modelu

By otrzymać poprawny model regresji, powinniśmy sprawdzić podstawowe założenia dotyczące reszt modelu.

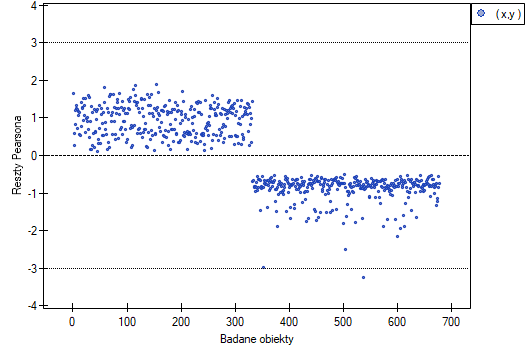

- Obserwacje odstające

Badając reszty modelu szybko można uzyskać wiedzę na temat wartości odstających. Obserwacje takie mogą bardzo zaburzyć równanie regresji, ponieważ mają duży wpływ na wartości współczynników tego równania. Jeśli dana reszta jest oddalona o więcej niż 3 odchylenia standardowe od wartości średniej, wówczas obserwacje taką można uznać za obserwacje odstającą. Usunięcie obserwacji odstającej może w znaczącym stopniu przyczynić się do poprawy modelu.

Odległość Cooka - opisuje wielkość zmian współczynników regresji powstałą na skutek pominięcia danego przypadku. W programie zaznaczone pogrubioną czcionką są odległości Cooka dla przypadków, które przekraczają 50 percentyl statystyki rozkładu Fishera-Snedecora F(0.5, k+1, n−k−1).

Odległość Mahalanobisa - dedykowana jest do wykrywania obserwacji odstających - wysokie wartości świadczą o znacznym oddaleniu danego przypadku od centrum zmiennych niezależnych. Jeśli wśród przypadków oddalonych o więcej niż 3 odchylenia znajdzie się przypadek o największej wartości Mahalanobisa, wówczas jako najbardziej odstający zostanie on zaznaczony pogrubioną czcionką.

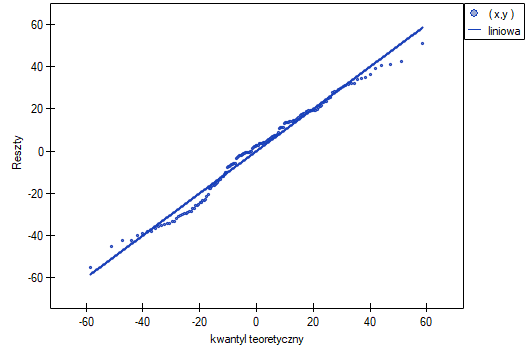

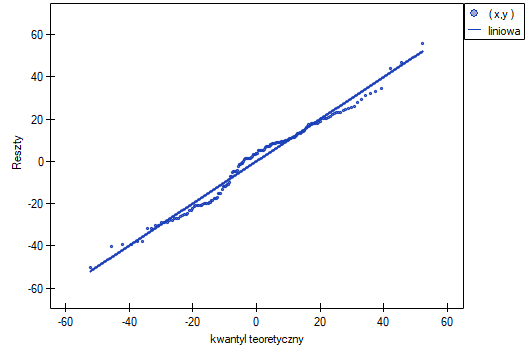

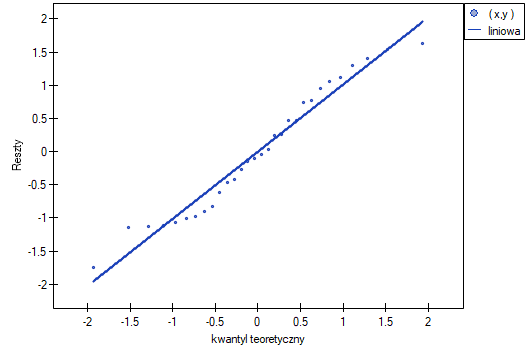

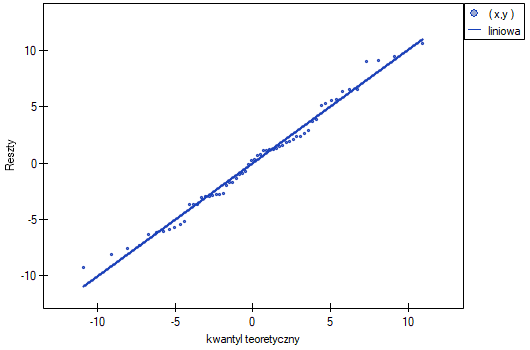

- Normalność rozkładu reszt modelu

Założenie to sprawdzamy wizualnie przy pomocy wykresu Q-Q rozkładu nromalnego. Duża różnica między rozkładem reszt a rozkładem normalnym może zaburzać ocenę istotności współczynników poszczególnych zmiennych modelu..

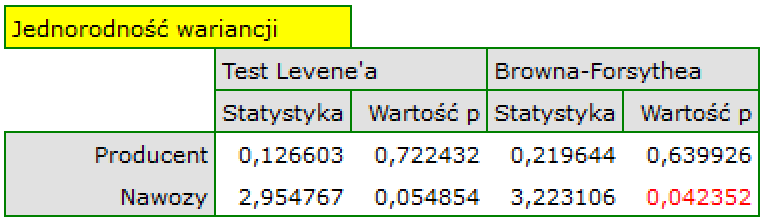

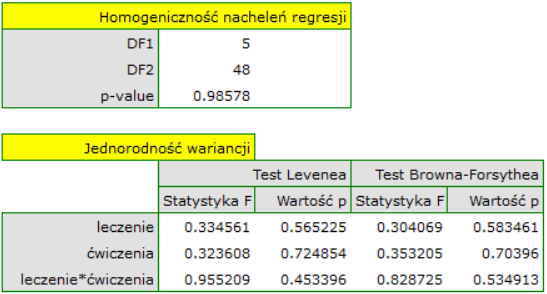

- Homoskedastyczność (stałość wariancji)

By sprawdzić czy istnieją obszary, gdzie wariancja reszt modelu jest zwiększona lub zmniejszona posługujemy się wykresami:

- reszty względem wartości przewidywanych

- kwadrat reszty względem wartości przewidywanych

- reszty względem wartości obserwowanych

- kwadrat reszty względem wartości obserwowanych

- Autokorelacja reszt modelu

Aby zbudowany model można było uznać za poprawny, wartości reszt nie powinny być ze sobą skorelowane (dla wszystkich par  ). Założenie to możemy sprawdzić wyliczając statystykę testu Durbina-Watsona

). Założenie to możemy sprawdzić wyliczając statystykę testu Durbina-Watsona

Aby sprawdzić dodatnią autokorelację na poziomie istotności , sprawdzamy położenie statystyki  w stosunku do górnej (

w stosunku do górnej ( ) i dolnej (

) i dolnej ( ) wartości krytycznej:

) wartości krytycznej:

- Jeżeli

- błędy są dodatnio skorelowane;

- błędy są dodatnio skorelowane; - Jeśli

- błędy nie są dodatnio skorelowane;

- błędy nie są dodatnio skorelowane; - Jeśli

- wynik testu jest niejednoznaczny.

- wynik testu jest niejednoznaczny.

Aby sprawdzić ujemną autokorelację na poziomie istotności , sprawdzamy położenie wartości  w stosunku do górnej () i dolnej () wartości krytycznej:

w stosunku do górnej () i dolnej () wartości krytycznej:

- Jeżeli

- błędy są ujemnie skorelowane;

- błędy są ujemnie skorelowane; - Jeśli

- błędy nie są ujemnie skorelowane;

- błędy nie są ujemnie skorelowane; - Jeśli

- wynik testu jest niejednoznaczny.

- wynik testu jest niejednoznaczny.

Wartości krytyczne testu Durbina-Watsona dla poziomu istotności  znajdują się na stronie internetowej (pqstat) - źródło tablic: Savina i White (1977)7)

znajdują się na stronie internetowej (pqstat) - źródło tablic: Savina i White (1977)7)

Przykład c.d. (plik wydawca.pqs)

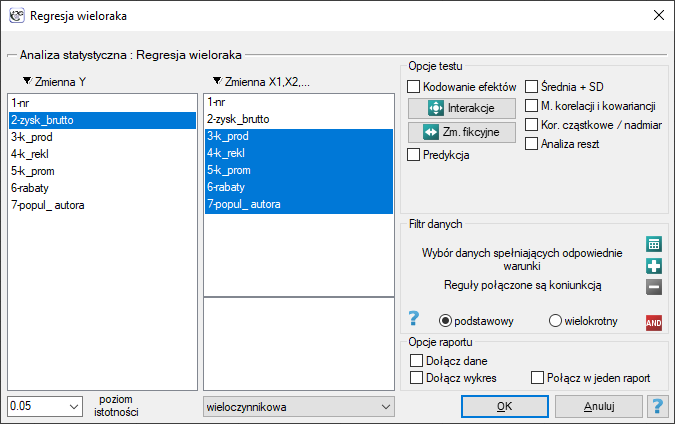

Przykład dla regresji wielorakiej

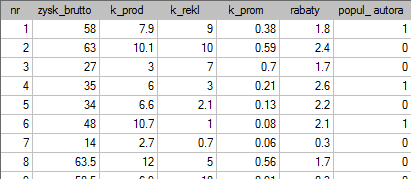

Pewien wydawca książek chciał się dowiedzieć, jaki wpływ na zysk brutto ze sprzedaży mają takie zmienne jak: koszty produkcji, koszty reklamy, koszty promocji bezpośredniej, suma udzielonych rabatów, popularność autora. W tym celu przeanalizował 40 pozycji wydanych w ciągu ostatniego roku (zbiór uczący). Fragment danych przedstawia poniższy rysunek:

Pięć pierwszych zmiennych wyrażonych jest w tysiącach dolarów - są to więc zmienne zebrane na skali interwałowej. Natomiast ostatnia zmienna: popularność autora  to zmienna dychotomiczna, gdzie 1 oznacza autora znanego, 0 oznacza autora nieznanego.

to zmienna dychotomiczna, gdzie 1 oznacza autora znanego, 0 oznacza autora nieznanego.

Na podstawie uzyskanej wiedzy wydawca planuje przewidzieć zysk brutto z kolejnej wydawanej książki znanego autora. Koszty, jakie zamierza ponieść to: koszty produkcji  , koszty reklamy

, koszty reklamy  , koszty promocji bezpośredniej

, koszty promocji bezpośredniej  , suma udzielonych rabatów .

, suma udzielonych rabatów .

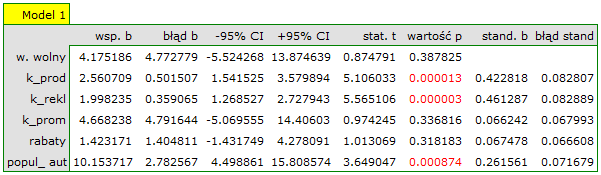

Budujemy model liniowej regresji wielorakiej dla zbioru uczącego wybierając: zysk brutto jako zmienną zależną , koszty produkcji, koszty reklamy, koszty promocji bezpośredniej, suma udzielonych rabatów, popularność autora jako zmienne niezależne  . W rezultacie wyliczone zostaną współczynniki równania regresji oraz miary pozwalające ocenić jakość modelu.

. W rezultacie wyliczone zostaną współczynniki równania regresji oraz miary pozwalające ocenić jakość modelu.

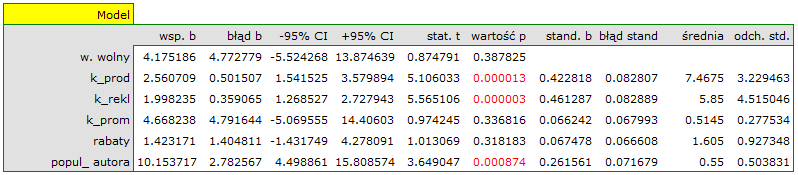

Na podstawie oszacowanej wartości współczynnika  , związek pomiędzy zyskiem brutto a wszystkimi zmiennymi niezależnymi możemy opisać równaniem:

, związek pomiędzy zyskiem brutto a wszystkimi zmiennymi niezależnymi możemy opisać równaniem:

![\begin{displaymath}

zysk_{brutto}=4.18+2.56(k_{prod})+2(k_{rekl})+4.67(k_{prom})+1.42(rabaty)+10.15(popul_{autora})+[8.09]

\end{displaymath}](/lib/exe/fetch.php?media=wiki:latex:/imgf922fff467cfbd2ba68883ee92814649.png "LaTeX") Uzyskane współczynniki interpretujemy następująco:

Uzyskane współczynniki interpretujemy następująco:

- Jeśli koszt produkcji wzrośnie o 1 tysiąc dolarów, to zysk brutto wzrośnie o około 2.56 tysiące dolarów, przy złożeniu, że pozostałe zmienne się nie zmienią;

- Jeśli koszt reklamy wzrośnie o 1 tysiąc dolarów, to zysk brutto wzrośnie o około 2 tysiące dolarów, przy złożeniu, że pozostałe zmienne się nie zmienią;

- Jeśli koszt promocji bezpośredniej wzrośnie o 1 tysiąc dolarów, to zysk brutto wzrośnie o około 4.67 tysiące dolarów, przy złożeniu, że pozostałe zmienne się nie zmienią;

- Jeśli suma udzielonych rabatów wzrośnie o 1 tysiąc dolarów, to zysk brutto wzrośnie o około 1.42 tysiące dolarów, przy złożeniu, że pozostałe zmienne się nie zmienią;

- Jeśli książka została napisana przez autora znanego (oznaczonego przez 1), to w modelu popularność autora przyjmujemy jako wartość 1 i otrzymujemy równanie:

Jeśli natomiast książka została napisana przez autora nieznanego (oznaczonego przez 0), to w modelu popularność autora przyjmujemy jako wartość 0 i otrzymujemy równanie:

Jeśli natomiast książka została napisana przez autora nieznanego (oznaczonego przez 0), to w modelu popularność autora przyjmujemy jako wartość 0 i otrzymujemy równanie:

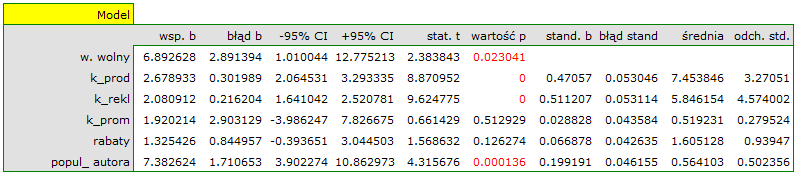

Wynik testu t-Studenta uzyskany dla każdej zmiennej wskazuje, że tylko koszt produkcji, koszt reklamy oraz popularność autora wywiera istotny wpływ na otrzymany zysk. Jednocześnie, dla tych zmiennych standaryzowane współczynniki są największe.

Wynik testu t-Studenta uzyskany dla każdej zmiennej wskazuje, że tylko koszt produkcji, koszt reklamy oraz popularność autora wywiera istotny wpływ na otrzymany zysk. Jednocześnie, dla tych zmiennych standaryzowane współczynniki są największe.

Dodatkowo, model jest dobrze dopasowany o czym świadczy: mały błąd standardowy estymacji  , wysoka wartość współczynnika determinacji wielorakiej

, wysoka wartość współczynnika determinacji wielorakiej  i poprawionego współczynnika determinacji wielorakiej

i poprawionego współczynnika determinacji wielorakiej  oraz wynik testu F analizy wariancji:

oraz wynik testu F analizy wariancji:  .

.

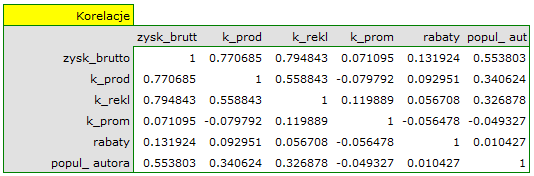

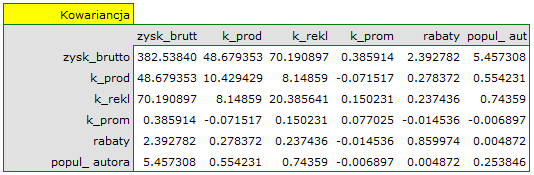

Na podstawie interpretacji dotychczasowych wyników możemy przypuszczać, że część zmiennych nie wywiera istotnego wpływu na zysk i może być zbyteczna. Aby model był dobrze sformułowany interwałowe zmienne niezależne powinny być silnie skorelowane ze zmienną zależną i stosunkowo słabo pomiędzy sobą. Możemy to sprawdzić wyliczając macierz korelacji i macierz kowariancji:

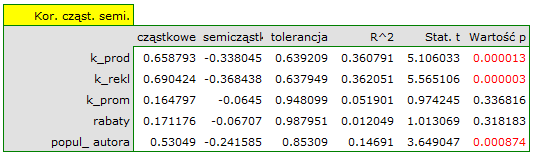

Najbardziej spójną informację, pozwalającą znaleźć te zmienne w modelu, które są zbędne (nadmiarowe) niesie analiza korelacji cząstkowej i semicząstkowej i nadmiarowości:

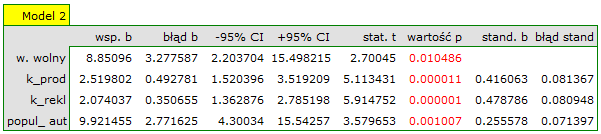

Wartości współczynników korelacji cząstkowej i semicząstkowej wskazują, że najmniejszy wkład w budowany model mają: koszt promocji bezpośredniej i suma udzielonych rabatów. Jednak, są to zmienne najmniej skorelowane z pozostałymi w modelu, o czym świadczy niska wartość i wysoka wartość tolerancji. Ostatecznie, ze statystycznego punktu widzenia, modele bez tych zmiennych nie były by modelami gorszymi niż model obecny (patrz wynik testu t-Studenta dla porównywania modeli). To od decyzji badacza zależy, czy pozostawi ten model, czy zbuduje nowy model pozbawiony kosztów promocji bezpośredniej i sumy udzielonych rabatów. My pozostawiamy model obecny.

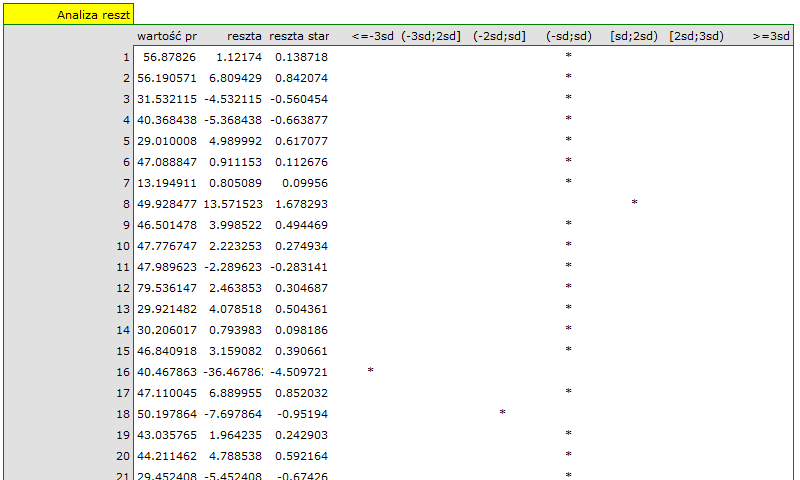

Na koniec przeprowadzimy analizę reszt. Fragment tej analizy znajduje się poniżej:

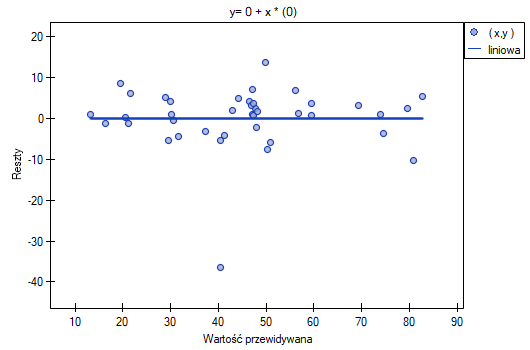

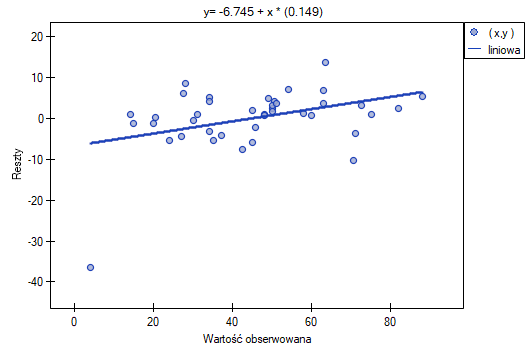

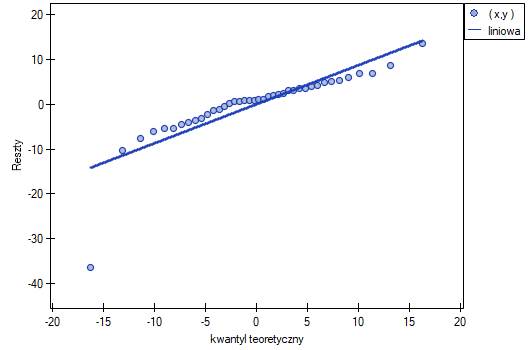

Możemy zauważyć, że jedna z reszt modelu jest obserwacją odstającą jest oddalona o więcej niż 3 odchylenia standardowe od wartości średniej. Jest to obserwacja o numerze 16. Obserwację te możemy łatwo znaleźć kreśląc wykres resz względem obserwowanych lub przewidywanych wartości zmiennej .

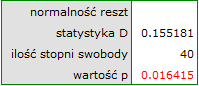

Ten odstający punkt zaburza założenie dotyczące homoskedastyczności. Założenie homoskedastyczności było by spełnione (tzn. wariancja reszt opisana na osi byłaby podobna, gdy przechodzimy wzdłuż osi  ), gdybyśmy ten punkt odrzucili. Dodatkowo, rozkład reszt nieco odbiega od rozkładu normalnego (wartość testu Lilieforsa wynosi

), gdybyśmy ten punkt odrzucili. Dodatkowo, rozkład reszt nieco odbiega od rozkładu normalnego (wartość testu Lilieforsa wynosi  ):

):

Przyglądając się dokładniej punktowi odstającemu (pozycja 16 w danych do zadania) widzimy, że książka ta jako jedyna wykazuje wyższe koszty niż zysk brutto (zysk brutto = 4 tysiące dolarów, suma kosztów = (8+6+0.33+1.6) = 15.93 tysiące dolarów).

Uzyskany model możemy poprawić usuwając z niego punkt odstający. Wymaga to ponownego przeprowadzenia analizy z włączonym filtrem wykluczającym punkt odstający.

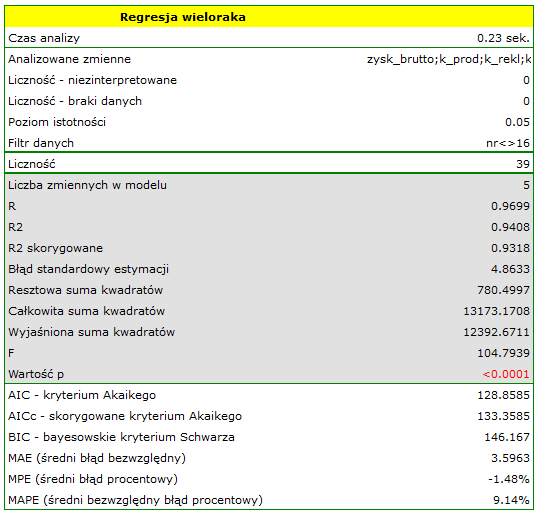

W rezultacie uzyskaliśmy bardzo podobny model, ale obarczony mniejszym błędem i lepiej dopasowany:

![\begin{displaymath}

zysk_{brutto}=6.89+2.68(k_{prod})+2.08(k_{rekl})+1.92(k_{prom})+1.33(rabaty)+7.38(popul_{autora})+[4.86]

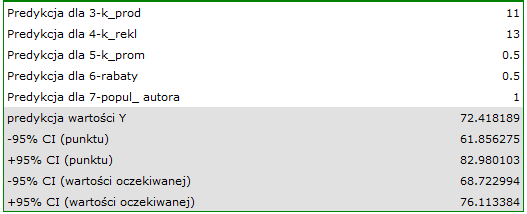

\end{displaymath}](/lib/exe/fetch.php?media=wiki:latex:/img56f860f403564778be635c59de60dd63.png "LaTeX") Ostatecznie zbudowany model wykorzystamy do predykcji. Na podstawie przewidywanych nakładów w wysokości:

koszty produkcji tysięcy dolarów,

koszty reklamy tysięcy dolarów,

koszty promocji bezpośredniej tysiąca dolarów,

suma udzielonych rabatów tysiąca dolarów,\\oraz faktu, że jest to autor znany (popularność autora

Ostatecznie zbudowany model wykorzystamy do predykcji. Na podstawie przewidywanych nakładów w wysokości:

koszty produkcji tysięcy dolarów,

koszty reklamy tysięcy dolarów,

koszty promocji bezpośredniej tysiąca dolarów,

suma udzielonych rabatów tysiąca dolarów,\\oraz faktu, że jest to autor znany (popularność autora  ) wyliczamy przewidywany zysk brutto wraz z przedziałem ufności:

) wyliczamy przewidywany zysk brutto wraz z przedziałem ufności:

Przewidziany zysk wynosi 72 tysiące dolarów.

Na koniec należy jeszcze zauważyć, że jest to tylko model wstępny. W badaniu właściwym należałoby zebrać więcej danych. Liczba zmiennych w modelu jest bowiem zbyt mała w stosunku do liczby ocenianych książek tzn. n<50+8k

Predykcja na podstawie modelu i walidacja zbioru testowego

Walidacja

Walidacja modelu to sprawdzenie jego jakości. W pierwszej kolejności wykonywana jest na danych, na których model był zbudowany (tzw. zbiór uczący), czyli zwracana jest w raporcie opisującym uzyskany model. By można było z większą pewnością osądzić na ile model nadaje się do prognozy nowych danych, ważnym elementem walidacji jest zostanie modelu do danych, które nie były wykorzystywane w estymacji modelu. Jeśli podsumowanie w oparciu o dane uczące będzie satysfakcjonujące tzn. wyznaczane błędy, współczynniki i kryteria informacyjne będą na zadowalającym nas poziomie, a podsumowanie w oparciu o nowe dane (tzw. zbiór testowy) będzie równie korzystne, wówczas z dużym prawdopodobieństwem można uznać, że taki model nadaje się do predykcji. Dane testujące powinny pochodzić z tej samej populacji, z której były wybrane dane uczące. Często jest tak, że przed przystąpieniem do budowy modelu zbieramy dane, a następnie w sposób losowy dzielimy je na zbiór uczący, czyli dane które posłużą do budowy modelu i zbiór testowy, czyli dane które posłużą do dodatkowej walidacji modelu.

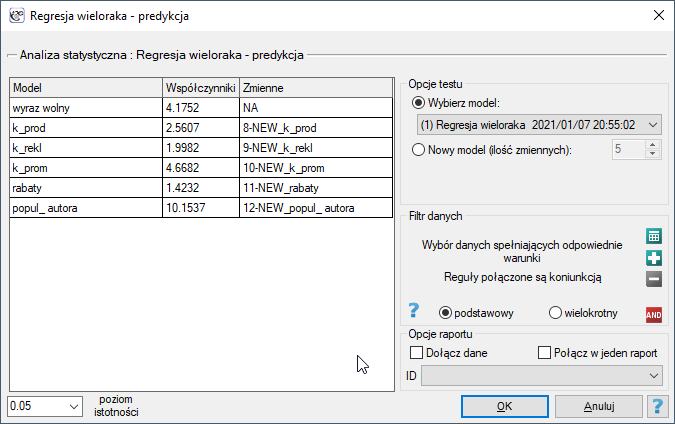

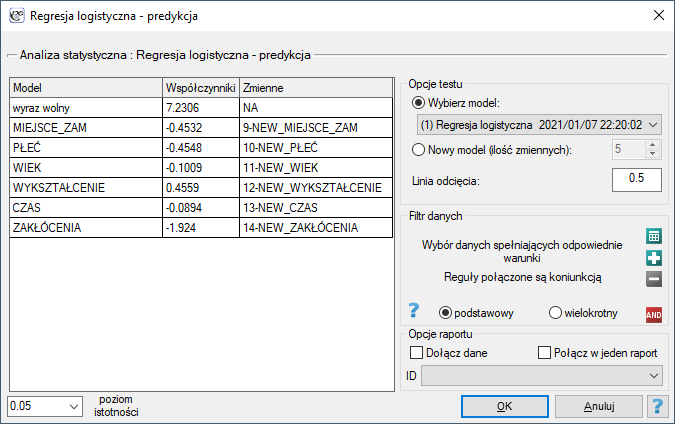

Okno z ustawieniami opcji walidacji wywołujemy poprzez menu Statystyki zaawansowane→Modele wielowymiarowe→Regresja wieloraka - predykcja/walidacja.

By dokonać walidacji należy wskazać model, na podstawie którego chcemy jej dokonać. Walidacji możemy dokonać na bazie:

- zbudowanego w PQStat modelu regresji wielorakiej - wystarczy wybrać model spośród modeli przypisanych do danego arkusza, a liczba zmiennych i współczynniki modelu zostaną ustawione automatycznie; zbiór testowy powinien się znaleźć w tym samym arkuszu co zbiór uczący;

- modelu niezbudowanego w programie PQStat ale uzyskanego z innego źródła (np. opisanego w przeczytanej przez nas pracy naukowej) - w oknie analizy należy podać liczbę zmiennych oraz wpisać współczynniki dotyczące każdej z nich.

W oknie analizy należy wskazać te nowe zmienne, które powinny zostać wykorzystane do walidacji.

Predykcja

Najczęściej ostatnim etapem analizy regresji jest wykorzystanie zbudowanego i uprzednio zweryfikowanego modelu do predykcji.

- Predykcja dla jednego obiektu może być wykonywana wraz z budową modelu, czyli w oknie analizy

Statystyki zaawansowane→Modele wielowymiarowe→Regresja wieloraka, - Predykcja dla większej grupy nowych danych jest wykonywana poprzez menu

Statystyki zaawansowane→Modele wielowymiarowe→Regresja wieloraka - predykcja/walidacja.

By dokonać predykcji należy wskazać model, na podstawie którego chcemy jej dokonać. Predykcji możemy dokonać na bazie:

- zbudowanego w PQStat modelu regresji wielorakiej - wystarczy wybrać model spośród modeli przypisanych do danego arkusza, a liczba zmiennych i współczynniki modelu zostaną ustawione automatycznie; zbiór testowy powinien się znaleźć w tym samym arkuszu co zbiór uczący;

- modelu niezbudowanego w programie PQStat ale uzyskanego z innego źródła (np. opisanego w przeczytanej przez nas pracy naukowej) - w oknie analizy należy podać liczbę zmiennych oraz wpisać współczynniki dotyczące każdej z nich.

W oknie analizy należy wskazać te nowe zmienne, które powinny zostać wykorzystane do predykcji. Oszacowana wartość wyliczana jest z pewnym błędem. Dlatego też dodatkowo dla przewidzianej przez model wartości wyznaczane są granice wynikające z błędu:

- dla wartości oczekiwanej wyznaczane są granice ufności,

- dla pojedynczego punktu wyznaczane są granice predykcji.

Przykład c.d. (plik wydawca.pqs)

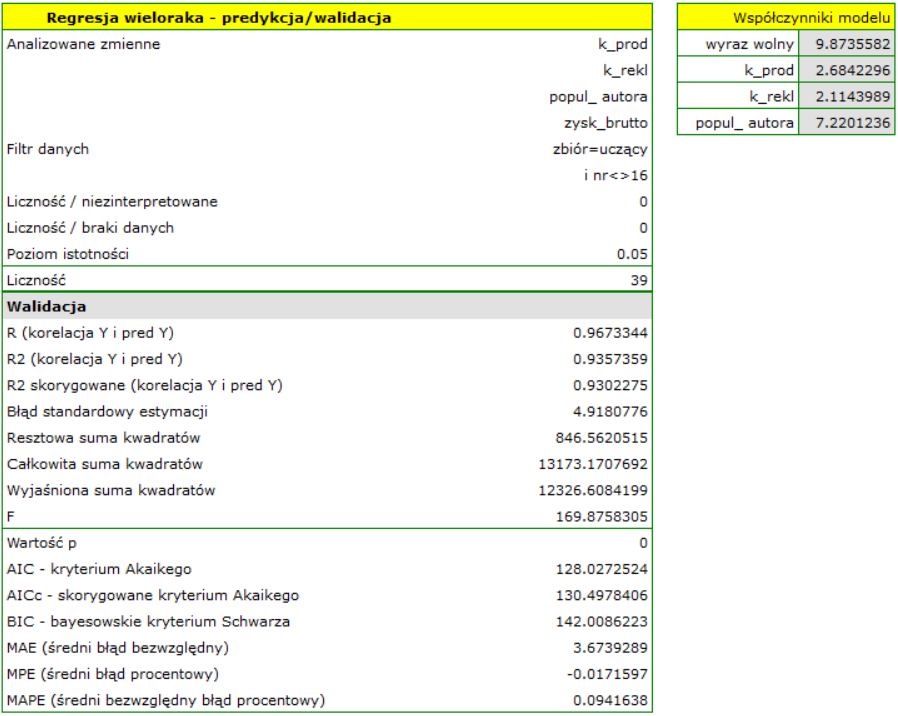

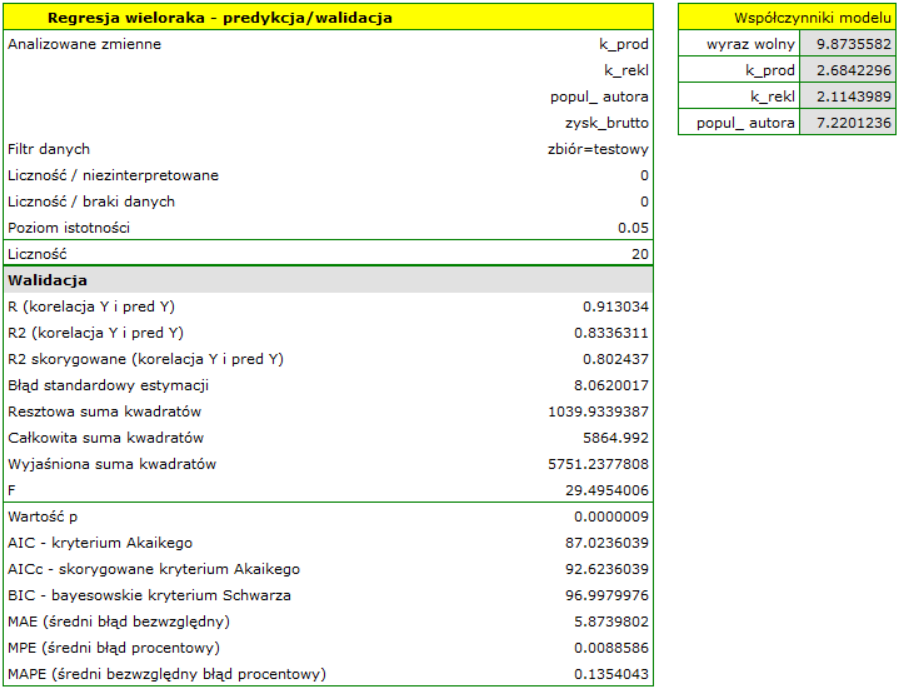

Do przewidywania zysku brutto ze sprzedaży książek wydawca zbudował model regresji w oparciu o zbiór uczący pozbawiony pozycji 16 (czyli 39 książek). W modelu znalazły się: koszty produkcji, koszty reklamy i popularność autora (1=autor popularny, 0=nie). Zbudujemy raz jeszcze ten model w oparciu zbiór uczący a następnie, by się upewnić, że model będzie działał poprawnie, zwalidujemy go na testowym zbierze danych. Jeśli model przejdzie tę próbę, to będziemy go stosować do predykcji dla pozycji książkowych. By korzystać z odpowiednich zbiorów ustawiamy każdorazowo filtr danych.

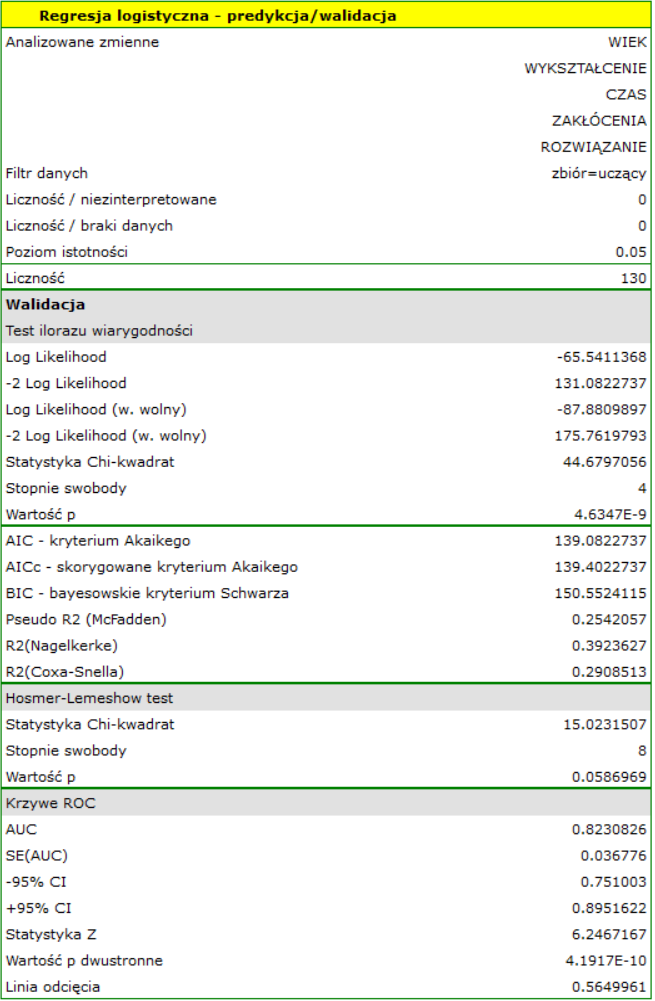

Dla zbioru uczącego wartości opisujące jakość dopasowania modelu są bardzo wysokie: skorygowane = 0.93 a średni błąd prognozy (MAE) wynosi 3.8 tys. dolarów.

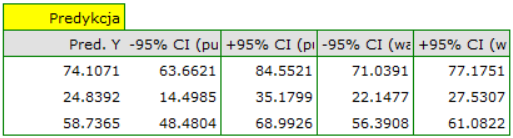

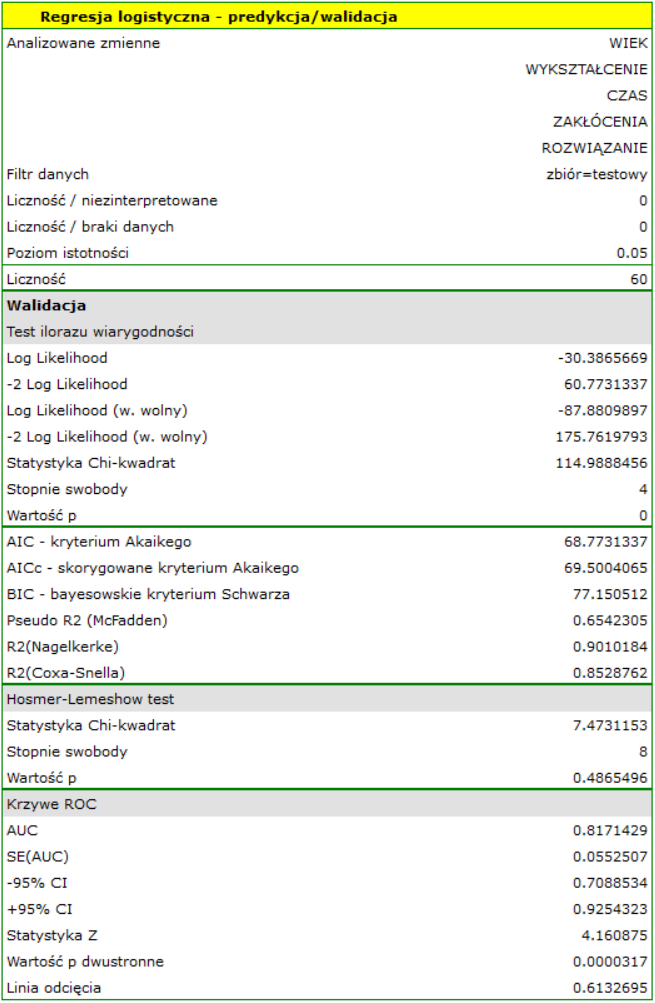

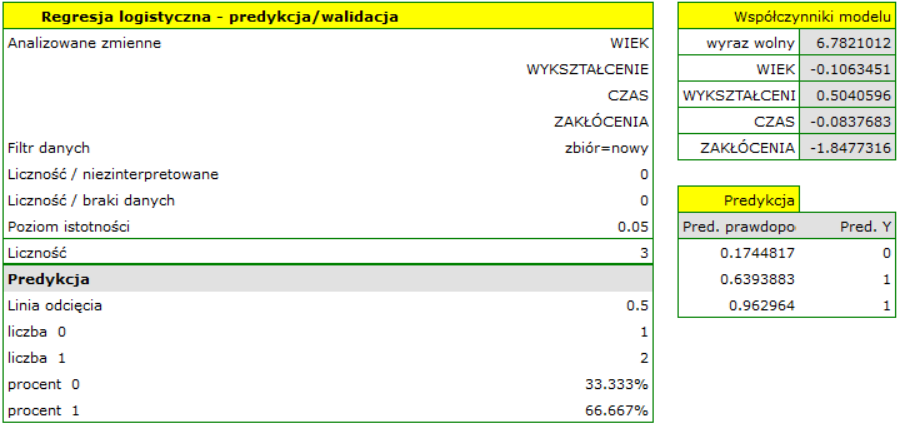

Dla zbioru testowego wartości opisujące jakość dopasowania modelu są nieco niższe niż dla zbioru uczącego: Skorygowane = 0.80 a średni błąd prognozy (MAE) wynosi 5.9 tys. dolarów. Ponieważ wynik walidacji na zbiorze testowym jest prawie tak dobry jak na zbiorze uczącym, użyjemy modelu do predykcji. W tym celu skorzystamy z danych trzech nowych pozycji książkowych dopisanych na końcu zbioru. Wybierzemy opcję Predykcja, ustawiany filtr na nowy zbiór danych i użyjemy naszego modelu do tego by przewidzieć zysk brutto dla tych książek.

Okazuje się, że najwyższy zysk brutto (pomiędzy 64 a 85 tys. dolarów) jest prognozowany dla pierwszej, najbardziej reklamowanej i najdrożej wydanej książki popularnego autora.

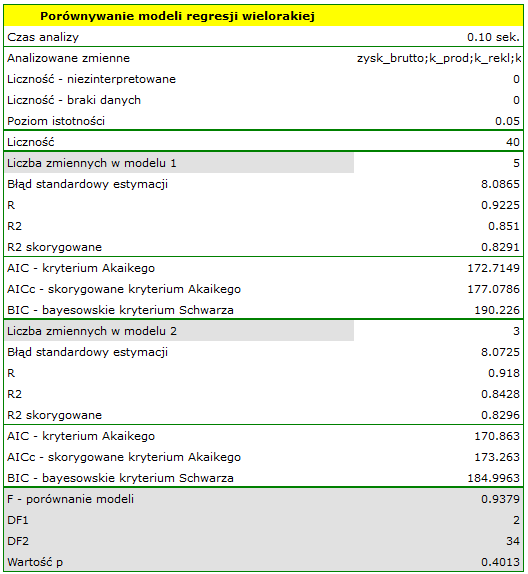

Porównywanie modeli liniowej regresji wielorakiej

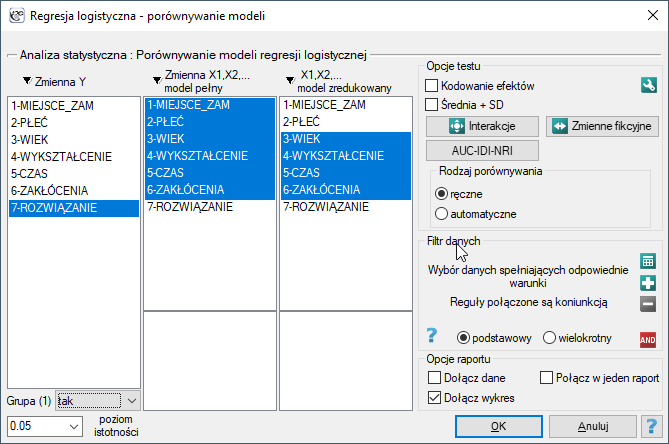

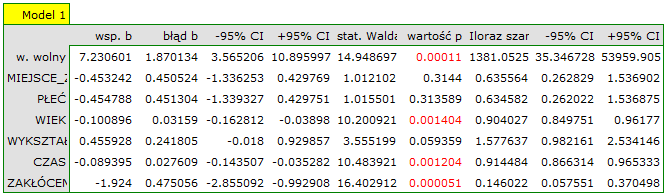

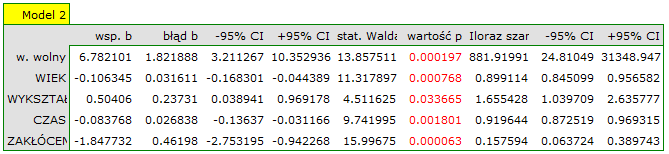

Okno z ustawieniami opcji porównywania modeli wywołujemy poprzez menu Statystyka→Modele wielowymiarowe→Regresja wieloraka - porównywanie modeli

Liniowa regresja wieloraka daje możliwość jednoczesnej analizy wielu zmiennych niezależnych. Pojawia się więc problem wyboru optymalnego modelu. W natłoku informacji jakie niesie zbyt duży model istnieje możliwość zagubienia ważnych informacji. Zbyt mały może pominąć te cechy, które w wiarygodny sposób mogłyby opisać badane zjawisko. Bowiem nie liczba zmiennych w modelu, ale ich jakość decyduje o jakości modelu. W wyborze zmiennych niezależnych niezbędna jest wiedza i doświadczenie związane z badanym zjawiskiem. Należy pamiętać, by w modelu znajdowały się zmienne silnie skorelowane ze zmienną zależną i słabo skorelowane między sobą.

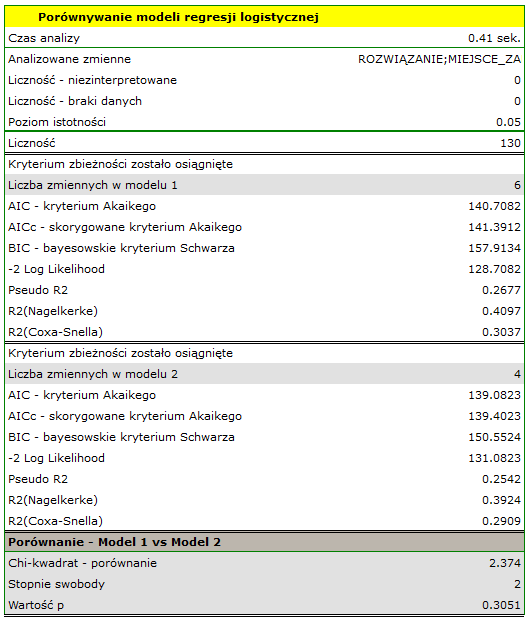

Nie istnieje jedna prosta reguła statystyczna, która decydowałaby o liczbie zmiennych niezbędnych w modelu. Najczęściej w porównaniu posługujemy się miarami dopasowania modelu takimi jak:  - poprawiona wartość współczynnika determinacji wielorakiej (im wyższa wartość tym lepiej dopasowany model), - błąd standardowy estymacji (im niższa wartość tym lepiej dopasowany model) lub kryteria informacyjne AIC, AICc, BIC (im niższa wartość tym lepszy model). W tym celu można również wykorzystać test F oparty o współczynnik determinacji wielorakiej . Test ten służy do weryfikacji hipotezy, że dopasowanie obu porównywanych modeli jest tak samo dobre.

- poprawiona wartość współczynnika determinacji wielorakiej (im wyższa wartość tym lepiej dopasowany model), - błąd standardowy estymacji (im niższa wartość tym lepiej dopasowany model) lub kryteria informacyjne AIC, AICc, BIC (im niższa wartość tym lepszy model). W tym celu można również wykorzystać test F oparty o współczynnik determinacji wielorakiej . Test ten służy do weryfikacji hipotezy, że dopasowanie obu porównywanych modeli jest tak samo dobre.

Hipotezy:

gdzie:

współczynniki determinacji wielorakiej w porównywanych modelach (pełnym i zredukowanym).

współczynniki determinacji wielorakiej w porównywanych modelach (pełnym i zredukowanym).

Statystyka testowa ma postać:

Statystyka ta podlega rozkładowi F Snedecora z  i

i  stopniami swobody.

stopniami swobody.

Wyznaczoną na podstawie statystyki testowej wartość porównujemy z poziomem istotności :

Jeśli porównywane modele nie różnią się istotnie, to powinniśmy wybrać ten z mniejszą liczbą zmiennych. Brak różnicy oznacza bowiem, że zmienne które są w modelu pełnym, a nie ma ich w modelu zredukowanym, nie wnoszą istotnej informacji. Jeśli natomiast różnica w jakości dopasowania modeli jest istotna statystycznie oznacza to, że jeden z nich (ten z większą liczbą zmiennych, o większym lub mniejszej wielkości kryterium informacyjnego) jest istotnie lepszy niż drugi.

W programie PQStat porównywanie modeli możemy przeprowadzić ręcznie lub automatycznie.

- Ręczne porównywanie modeli- polega na zbudowaniu 2 modeli:

pełnego - modelu z większą liczbą zmiennych,

zredukowanego - modelu z mniejszą liczbą zmiennych model taki powstaje z modelu pełnego po usunięciu zmiennych, które z punktu widzenia badanego zjawiska są zbędne.

Wybór zmiennych niezależnych w porównywanych modelach a następnie wybór lepszego modelu, na podstawie uzyskanych wyników porównania, należy do badacza.

- Automatyczne porównywanie modeli jest wykonywane w kilku krokach:

[krok 1] Zbudowanie modelu z wszystkich zmiennych.

[krok 2] Usunięcie jednej zmiennej z modelu. Usuwana zmienna to ta, która ze statystycznego punktu widzenia wnosi do aktualnego modelu najmniej informacji.

[krok 3] Porównanie modelu pełnego i zredukowanego.

[krok 4] Usunięcie kolejnej zmiennej z modelu. Usuwana zmienna to ta, która ze statystycznego punktu widzenia wnosi do aktualnego modelu najmniej informacji.

[krok 5] Porównanie modelu wcześniejszego i nowo zredukowanego.

[…]

W ten sposób powstaje wiele, coraz mniejszych modeli. Ostatni model zawiera tylko 1 zmienną niezależną.